Ejemplo de factura de anticipo de obra y cómo gestionarla paso a paso

Cobrar un anticipo de obra parece algo sencillo.

Hasta que empiezan los problemas: facturas mal planteadas, IVA aplicado incorrectamente o anticipos que luego no sabes cómo cuadrar en la factura final.

Y ahí es donde se complica todo.

Porque no es solo un tema administrativo. Es dinero. Es control. Es rentabilidad de la obra.

Un anticipo mal gestionado puede acabar en descuadres, cobros duplicados o, peor aún, en ingresos que nunca llegas a facturar correctamente.

La mayoría de empresas de reformas y servicios lo gestionan como pueden: una factura rápida, una anotación en Excel y ya lo arreglaremos después.

El problema es que ese “después” casi nunca llega bien.

En este artículo vas a ver un ejemplo de factura de anticipo de obra, cómo hacerla correctamente y cómo gestionarla sin errores desde el principio.

Qué es un anticipo de obra y cuándo se utiliza

Un anticipo de obra es un pago que el cliente realiza antes de que el trabajo esté terminado. En muchos casos, incluso antes de empezar.

No es un simple adelanto “por compromiso”. Es una parte del importe total de la obra que ya se está cobrando y, por tanto, tiene implicaciones fiscales y contables desde el primer momento.

En el sector de las reformas y servicios, los anticipos son habituales por una razón clara: necesitas cubrir materiales, arrancar la obra con liquidez y reducir el riesgo de impago.

El problema no está en cobrar el anticipo. Está en cómo se gestiona después.

Porque ese dinero no desaparece. Hay que reflejarlo correctamente en la factura, aplicar el IVA cuando corresponde y, sobre todo, descontarlo bien en la factura final para no duplicar ingresos ni generar errores.

Diferencia entre anticipo, señal y certificación de obra

Aquí es donde muchas empresas se confunden. Y esa confusión suele acabar en facturas mal hechas.

Un anticipo de obra es un pago parcial del total del proyecto. Se factura y lleva IVA desde el momento en que se cobra. Es decir, ya es ingreso a efectos fiscales.

La señal, en cambio, suele utilizarse como reserva o garantía. Dependiendo del caso, puede tener un tratamiento distinto, pero en la práctica muchas empresas la acaban tratando como un anticipo… sin hacerlo correctamente.

Y luego están las certificaciones de obra, que funcionan de otra manera. Aquí no se cobra por adelantado, sino por el trabajo que ya se ha ejecutado. Se factura en función del avance real de la obra.

La diferencia es clave:

- El anticipo se cobra antes de ejecutar.

- La certificación se cobra después de ejecutar

Si no tienes clara esta distinción, es muy fácil mezclar conceptos y generar errores en la facturación.

| Concepto | Qué es | Cuándo se cobra | ¿Se factura? | Tratamiento del IVA | Uso habitual |

|---|---|---|---|---|---|

| Anticipo de obra | Pago parcial del total de la obra antes de ejecutarla | Antes de empezar o al inicio | Sí, obligatorio emitir factura | Se aplica y se declara en el momento del cobro | Cubrir costes iniciales y asegurar liquidez |

| Señal | Pago como reserva o compromiso entre cliente y empresa | Antes de iniciar la obra | Depende del caso (muchas veces se trata como anticipo) | Puede variar, pero suele implicar IVA si se considera anticipo | Garantizar que el cliente acepta el presupuesto |

| Certificación de obra | Facturación según el avance real de la obra ejecutada | Durante la obra, por fases completadas | Sí, se factura cada certificación a través de facturas a origen | Se aplica IVA sobre el trabajo ya realizado | Cobrar progresivamente según ejecución |

Por eso, aquí tienes un artículo dónde te explicamos qué son las certificaciones de obra y, aún más importante, te contamos cómo hacerlas y facturarlas en empresas de reformas.

Cuándo es obligatorio emitir una factura de anticipo

Este es uno de los puntos más importantes y donde más fallos se cometen.

En el momento en que cobras un anticipo de obra, estás obligado a emitir una factura. No es opcional. No vale con anotarlo y “ya lo incluiremos después”.

La normativa es clara: el IVA se devenga cuando se cobra el anticipo, no cuando termina la obra.

Esto significa que:

- Debes emitir una factura de anticipo en ese momento.

- Debes declarar ese IVA en el periodo correspondiente.

- Y después, cuando emitas la factura final, tendrás que descontar ese anticipo correctamente.

Muchas empresas no lo hacen así. Retrasan la factura, no aplican el IVA o lo duplican sin darse cuenta.

Y ahí es donde empiezan los problemas: inspecciones, descuadres o márgenes que no cuadran.

Entender bien este punto no solo es cumplir con la normativa. Es tener control real sobre lo que estás cobrando y facturando en cada obra.

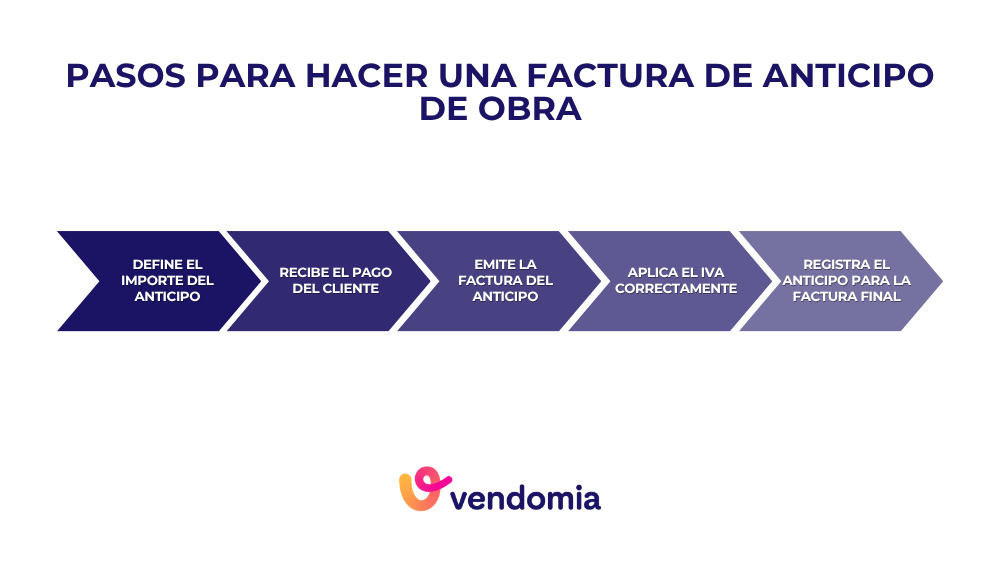

Cómo hacer una factura de anticipo de obra correctamente

Hacer una factura de anticipo de obra no es complicado. El problema es que muchos la hacen “rápido” y sin tener en cuenta lo que implica después.

Y ahí es donde empiezan los errores.

Porque no se trata solo de emitir una factura. Se trata de que esa factura encaje perfectamente con el resto de la obra: con lo que vas a ejecutar, con lo que vas a cobrar después y con cómo vas a declarar los impuestos.

Si esta primera factura está mal planteada, todo lo que viene detrás se complica.

Datos obligatorios que debe incluir

Una factura de anticipo de obra debe incluir los mismos datos que cualquier otra factura, pero con un matiz importante: tiene que dejar claro que se trata de un anticipo.

A nivel práctico, esto es lo que no puede faltar:

- Datos fiscales completos (empresa y cliente).

- Número de factura y fecha de emisión.

- Concepto claro del anticipo.

- Base imponible.

- Tipo de IVA aplicado.

- Importe total.

Aquí es donde muchas empresas fallan: el concepto.

No basta con poner “anticipo”. Debe estar vinculado a la obra concreta. Por ejemplo:

“Anticipo de obra – Reforma integral vivienda en Calle X”

Esto evita problemas después, sobre todo cuando tienes varias obras en marcha con el mismo cliente.

Cómo aplicar el IVA en un anticipo de obra

Este es, probablemente, el punto más crítico.

El IVA en un anticipo de obra se aplica en el momento en que se cobra, no cuando se termina la obra.

Es decir, en cuanto recibes el dinero, tienes que:

- Emitir la factura de anticipo.

- Aplicar el IVA correspondiente.

- Declararlo en ese periodo.

No hacerlo es un error bastante común.

Muchas empresas piensan: “ya lo declararé todo al final”. Pero eso no funciona así.

Y hay otro punto importante: ese IVA ya lo has pagado. Por eso, cuando hagas la factura final, tendrás que descontar el anticipo (base + IVA) para no tributar dos veces por el mismo importe.

Si no tienes esto bien controlado, es muy fácil acabar pagando más IVA del que corresponde.

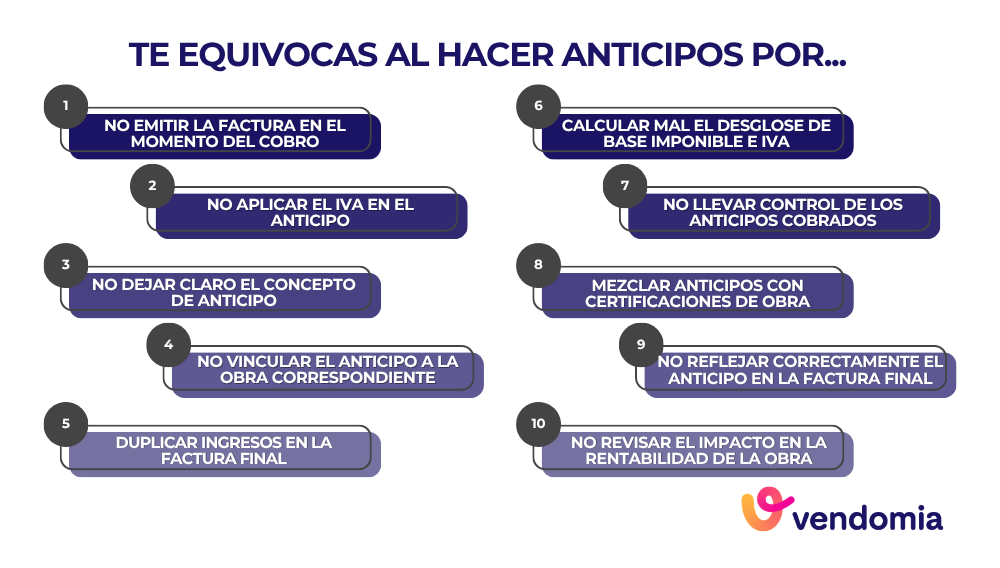

Errores habituales al facturar anticipos

Los errores en los anticipos no suelen ser evidentes al principio. Aparecen después, cuando intentas cerrar la obra o cuadrar números.

Y entonces ya es tarde.

Uno de los errores más comunes es no emitir la factura en el momento del cobro. Se deja para más adelante y se pierde el control del IVA.

Otro fallo habitual es no vincular bien el anticipo con la obra. Esto genera confusión cuando hay varias facturas o cuando se revisan los ingresos.

También es frecuente no descontar correctamente el anticipo en la factura final. Resultado: acabas cobrando (y declarando) dos veces lo mismo sin darte cuenta.

Y, por último, está el problema de fondo: gestionarlo todo de forma manual.

Cuando trabajas con varias obras, varios anticipos y diferentes facturas, depender de Excel o de anotaciones sueltas es una receta casi segura para cometer errores.

No porque no sepas hacerlo. Sino porque el sistema no te ayuda a tener control.

Ejemplo de factura de anticipo de obra

Hasta aquí tienes la teoría. Pero lo que realmente necesitas es ver cómo se traduce esto en una factura real.

Porque es ahí donde se cometen la mayoría de errores: en el momento de poner números, conceptos y cuadrar el IVA correctamente.

Vamos a verlo con un ejemplo sencillo y totalmente aplicable a cualquier empresa de reformas o servicios.

Ejemplo práctico paso a paso

Imagina esta situación:

- Cliente: Juan Pérez

- Tipo de trabajo: Reforma integral de vivienda

- Presupuesto total de la obra: 10.000 €

- Anticipo acordado: 30%

El cliente te paga un anticipo de 3.000 € antes de empezar la obra.

En este punto, ya no basta con “anotarlo”. Tienes que emitir una factura de anticipo de obra correctamente.

Así quedaría:

- Concepto:

Anticipo de obra – Reforma integral vivienda en Calle X - Base imponible:

2.479,34 € - IVA (21%):

520,66 € - Total factura:

3.000 €

Este es un punto importante: el total que recibes (3.000 €) ya incluye el IVA. Por eso hay que desglosarlo correctamente.

A partir de aquí, este anticipo queda registrado como una parte del total de la obra. Y cuando emitas la factura final, tendrás que descontarlo para no duplicar el cobro.

Aquí es donde muchas empresas empiezan a perder el control.

Porque en cuanto tienes varias obras, distintos anticipos y diferentes facturas, seguir todo esto manualmente se vuelve complicado.

Por eso, cada vez más empresas del sector gestionan los anticipos directamente desde un software especializado.

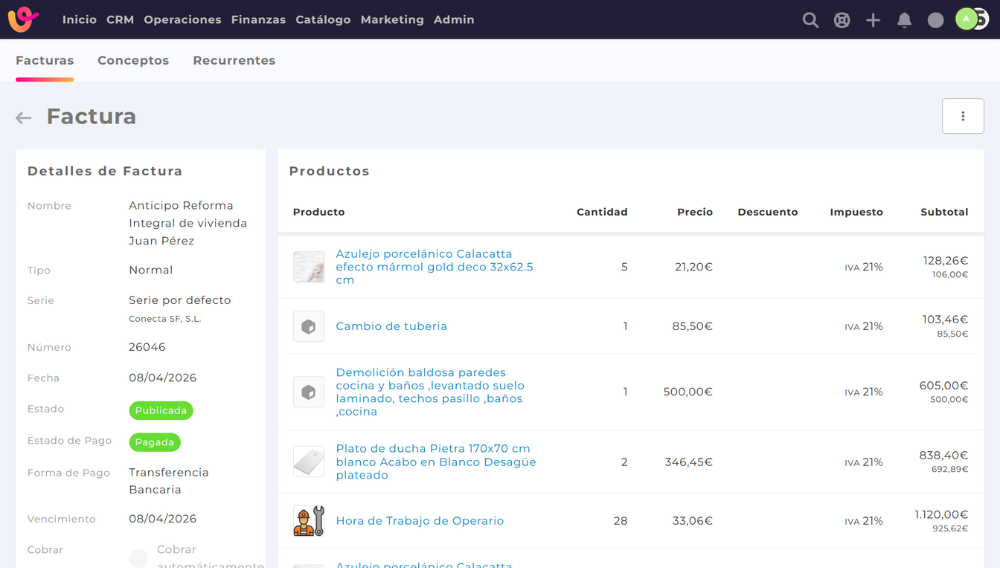

Para que te hagas una idea, así es como se ve un ejemplo de factura de anticipo de obra dentro de Vendomia:

Este software para empresas de reformas te permite cobrar anticipos de dos formas:

- Emitiendo una factura por el valor del anticipo e indicando que es un adelanto. Puedes poner el valor en negartivo o, como en este caso, indicar qué cubrirá ese 30% de anticipo.

- Creando una factura a origen indicando el % del valor del anticipo. Si se hace de esta segunda forma, luego puedes continuar cobrando la obra por porcentajes o trabajos que vayas realizando hasta completar el 100%.

Si no tienes claro qué es una factura a origen y cómo emitirlas, en este artículo te contamos más sobre ellas.

La diferencia no está solo en cómo se ve la factura.

Está en lo que pasa después: el sistema ya deja ese anticipo vinculado a la obra, preparado para descontarlo automáticamente en la factura final y con el IVA correctamente controlado.

Y eso es lo que evita errores.

Cómo se descuenta el anticipo en la factura final

Aquí es donde todo tiene que cuadrar.

Porque cobrar el anticipo es solo la primera parte. Lo realmente importante es cómo lo integras después en la factura final de la obra.

Si este paso no está bien hecho, es cuando aparecen los problemas: ingresos duplicados, IVA mal declarado o facturas que no reflejan la realidad de lo que se ha cobrado.

La lógica es sencilla, pero hay que aplicarla bien:

El anticipo que ya has cobrado (y facturado) se debe restar en la factura final. No se vuelve a cobrar. No se vuelve a aplicar IVA sobre ese importe.

Ya está hecho.

Ejemplo de factura final con anticipo incluido

Siguiendo el ejemplo anterior:

- Presupuesto total de la obra: 10.000 €

Anticipo ya cobrado: 3.000 € - Ahora la obra ha terminado y tienes que emitir la factura final.

Así es como debería plantearse:

- Base imponible total de la obra:

8.264,46 € - IVA (21%):

1.735,54 € - Total obra:

10.000 €

Hasta aquí, es la factura completa de la obra.

Ahora viene la clave:

- Anticipo ya facturado y cobrado:

- Base imponible: -2.479,34 €

IVA: -520,66 €

Total: -3.000 € - Total a pagar en la factura final:

7.000 €

De esta forma:

- No duplicas ingresos.

- No pagas IVA dos veces.

- Y la factura refleja exactamente lo que queda pendiente de cobro.

Este punto es crítico.

Muchas empresas cometen errores aquí porque no tienen claro qué parte del IVA ya se ha declarado o porque no tienen bien registrado el anticipo inicial.

Y cuando intentan cuadrarlo al final, aparecen los descuadres.

Por eso, tener bien estructurado desde el inicio cómo gestionas el anticipo de obra es lo que marca la diferencia entre llevar control… o ir corrigiendo errores constantemente.

Si quieres probar cómo hacerlo fácilmente con Vendomia, puedes solicitar una demo gratis del programa.

Cómo gestionar los anticipos de obra sin errores (y sin Excel)

Hasta ahora has visto cómo hacer una factura de anticipo de obra y cómo integrarla en la factura final.

Sobre el papel, todo encaja.

El problema es cuando esto deja de ser un ejemplo y pasa a ser tu día a día: varias obras en paralelo, distintos anticipos, modificaciones de presupuesto, facturas parciales…

Ahí es donde el sistema que utilices marca la diferencia.

Porque no es lo mismo gestionar un anticipo puntual que tener que controlar decenas de anticipos activos, cada uno en una fase distinta de la obra.

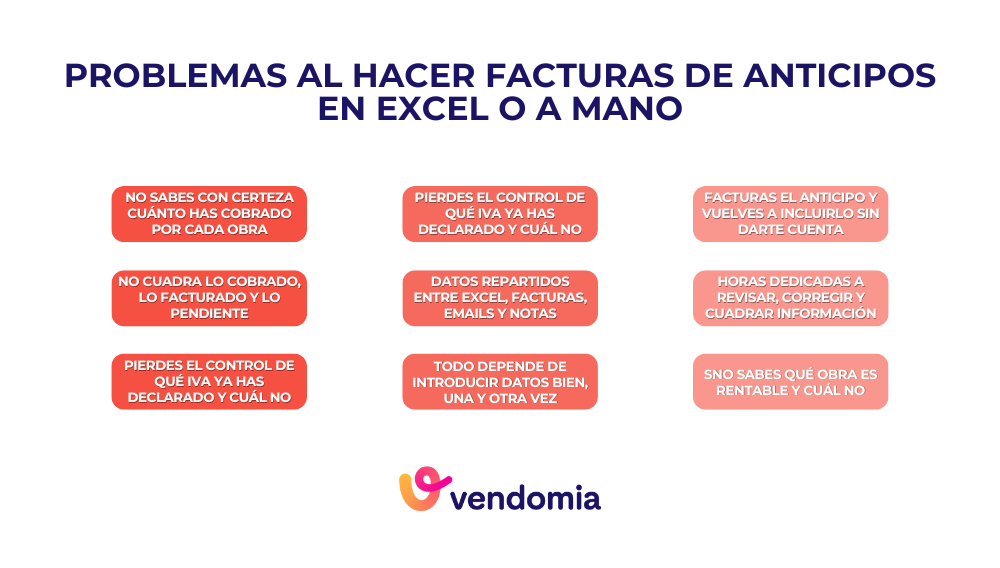

El problema de gestionar anticipos manualmente

La mayoría de empresas empiezan igual: una hoja de Excel, algunas anotaciones y la intención de llevarlo “controlado”.

El problema no aparece el primer mes.

Aparece cuando empiezan a acumularse las obras.

Entonces empiezas a tener:

- Anticipos que no sabes si están facturados correctamente.

- Facturas finales donde no tienes claro qué debes descontar.

- IVA que no sabes si ya has declarado o no.

- Obras donde no sabes realmente cuánto has cobrado y cuánto queda pendiente.

Y todo esto no ocurre porque no sepas hacerlo.

Ocurre porque estás gestionando algo complejo con herramientas que no están pensadas para eso.

Excel no está diseñado para relacionar anticipos, facturas, cobros y ejecución de obra en tiempo real.

Y cuando esa relación falla, pierdes visibilidad.

Cómo automatizar anticipos, facturación y control de obra

La forma de evitar estos problemas no es “hacerlo mejor”. Es cambiar el sistema.

Cuando gestionas los anticipos de obra desde un software especializado, todo empieza a estar conectado:

El anticipo queda vinculado directamente a la obra desde el primer momento.

La factura se genera correctamente, con su IVA y su concepto bien definido.

Y cuando llega el momento de emitir la factura final, el sistema descuenta automáticamente ese anticipo o excluye la factura del anticipo del resto.

Sin cálculos manuales. Sin riesgo de duplicar importes.

Pero la diferencia real no está solo en la facturación. Está en el control.

Puedes ver en todo momento:

- Qué has cobrado en cada obra.

- Qué parte corresponde a anticipos.

- Qué queda pendiente de facturar.

- Y cómo afecta todo eso a la rentabilidad del proyecto.

Y eso es lo que cambia la forma de gestionar una empresa de reformas o servicios.

Porque dejas de ir corrigiendo errores… y empiezas a tener control desde el principio.

Gestiona anticipos de obra sin errores desde el primer día

Los anticipos de obra no son solo un trámite.

Son el primer paso de todo lo que viene después: facturación, cobros, control de la obra y, en última instancia, la rentabilidad del proyecto.

Cuando este primer paso falla, todo lo demás se resiente.

Empiezan los descuadres, las dudas con el IVA, las facturas que no cuadran y la sensación de que estás trabajando… pero sin tener un control real de lo que estás ganando.

Y lo más importante: no es un problema puntual. Es un problema de sistema.

Puedes seguir gestionando anticipos con Excel, revisando números una y otra vez y corrigiendo errores sobre la marcha. O puedes tener todo conectado desde el principio y olvidarte de esos problemas.

Porque cuando trabajas con un software como Vendomia:

- Los anticipos quedan vinculados a cada obra automáticamente.

- Las facturas se generan correctamente desde el primer momento.

- El IVA está siempre controlado.

- Y la factura final descuenta el anticipo sin errores.

Pero, sobre todo, ganas algo que es mucho más importante que ahorrar tiempo: control real sobre tu negocio.

Sabes qué has cobrado, qué te deben y qué margen estás generando en cada obra.

Y eso es lo que marca la diferencia entre ir apagando fuegos… o gestionar tu empresa con criterio.

Si estás gestionando anticipos de forma manual, no es cuestión de si tendrás errores. Es cuestión de cuándo.

Puedes ver cómo funciona Vendomia en tu día a día solicitando una demo gratis.

Y entender en pocos minutos cómo pasar de gestionar facturas… a controlar tu negocio de verdad.