Margen sobre costes vs margen de beneficio: fórmula y cálculo

¿Por qué confundir el margen sobre costes y el margen de beneficios te hace perder dinero?

Muchísimas empresas de servicios, mantenimientos y reformas hacen bien su trabajo, venden, facturan… y aun así no tienen claro cuánto están ganando realmente.

No porque no sepan hacer números, sino porque están usando un porcentaje pensando que significa una cosa, cuando en realidad significa otra.

El margen sobre costes y el margen de beneficios se parecen mucho. Ambos se expresan en porcentaje, ambos se utilizan en presupuestos y ambos hablan de rentabilidad. Pero no son lo mismo. Y confundirlos no es un error teórico: es un error que impacta directamente en el precio que cobras, en el beneficio que obtienes y en la viabilidad de tu empresa a medio plazo.

De hecho, es muy habitual ver presupuestos en los que alguien cree que “está ganando un 30 %”, cuando en realidad su beneficio real es bastante menor. El trabajo sale, el cliente acepta el precio, todo parece correcto… pero el margen no es el que se esperaba.

Y ahí está el problema: cuando no distingues bien qué margen estás usando, puedes estar perdiendo dinero sin darte cuenta.

En esta guía vamos a bajar el concepto a tierra. Sin fórmulas innecesarias ni teoría financiera. Con ejemplos claros, números reales y situaciones que seguramente te resultan familiares. La idea no es que memorices definiciones, sino que entiendas qué margen estás aplicando hoy, qué margen necesitas realmente y cuándo tiene sentido usar cada uno.

Porque no es lo mismo sumar un porcentaje que ganar ese porcentaje.

Conceptos clave: margen sobre costes y margen sobre beneficio

Antes de comparar márgenes o decidir cuál utilizar, es fundamental entender qué significa realmente cada uno. El problema no es usar margen sobre costes o margen de beneficios; el problema es usarlos sin saber qué están midiendo.

Vamos a verlos uno a uno, con calma y con ejemplos sencillos. Así, hagas los cálculos de forma manual para presupuestos a mano o los hagas de forma automática a través de un programa para hacer presupuestos, sabrás lo que significan. Y, sobre todo, sabrás lo que significan para tu negocio.

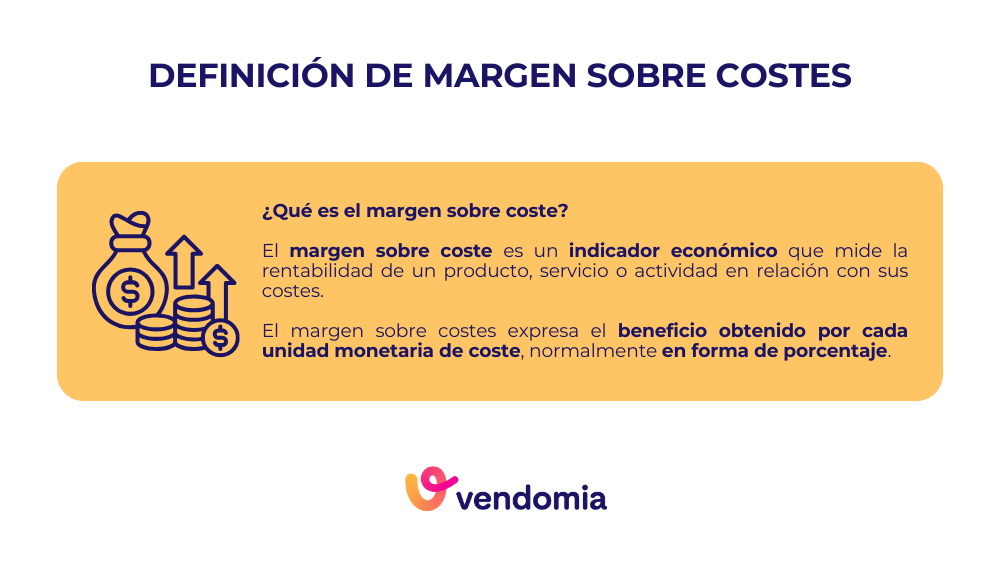

Qué es el margen sobre costes (markup)

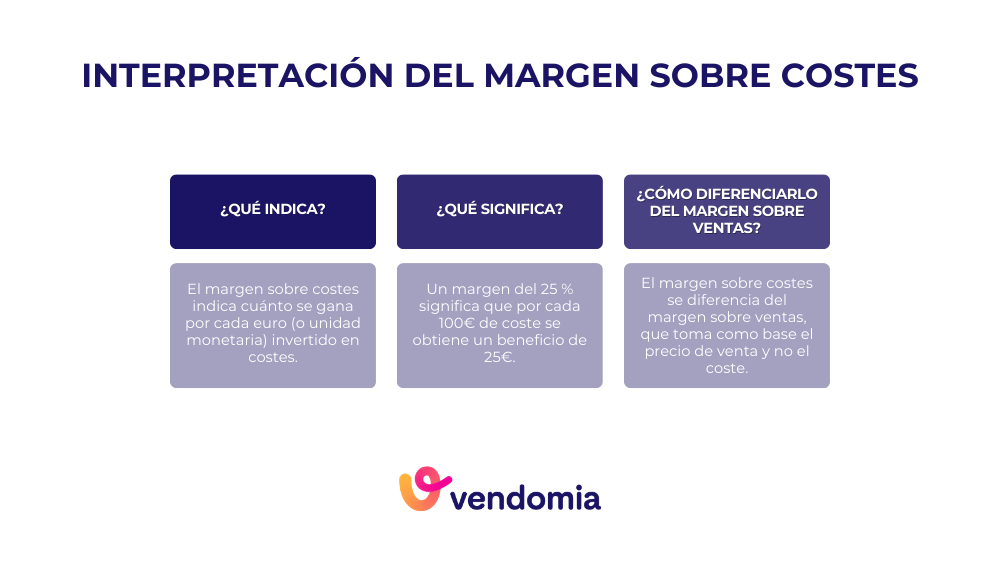

El margen sobre costes —también conocido como markup o incremento sobre coste— indica cuánto ganas en relación a lo que te cuesta un producto o un servicio.

Es el margen que se calcula cuando partes del coste y le “sumas un porcentaje” para obtener el precio de venta.

La lógica es muy simple:

“Si esto me cuesta X, le añado un Y % y lo vendo a ese precio”.

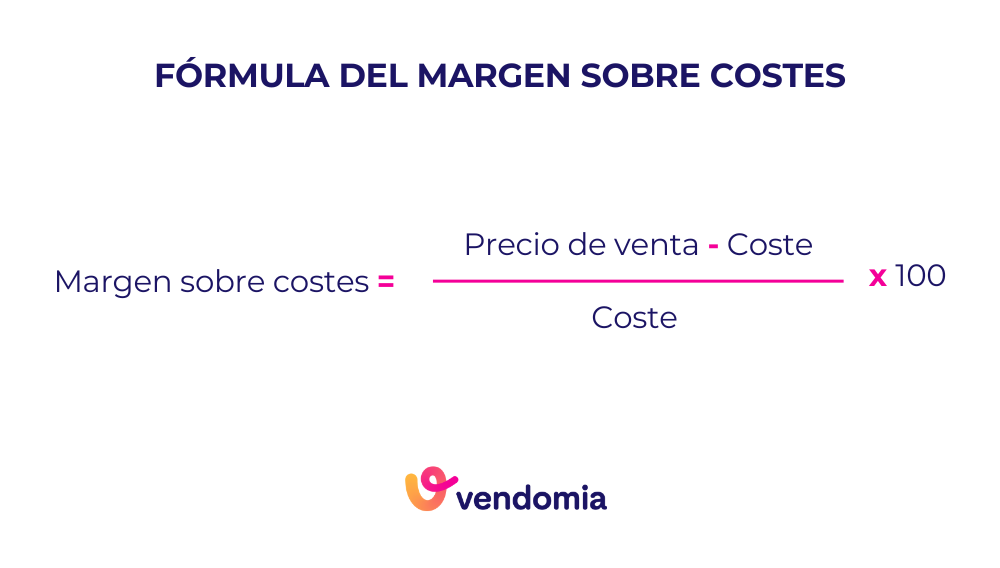

Fórmula del margen sobre costes:

Margen sobre costes (%) = (Beneficio / Coste) × 100

Veámoslo con un ejemplo sencillo:

-

Coste: 100 €

-

Precio de venta: 130 €

-

Beneficio: 30 €

Margen sobre costes = (30 / 100) × 100 = 30 %

Es decir, estás ganando un 30 % sobre lo que te cuesta.

Este tipo de margen es muy habitual en empresas de servicios, reformas y oficios porque:

-

Es rápido de calcular

-

Funciona bien cuando los costes varían (materiales, horas, subcontratas)

-

Encaja con la forma mental de “sumar un porcentaje” al coste

El problema aparece cuando este porcentaje se interpreta como si fuera beneficio real… y no lo es.

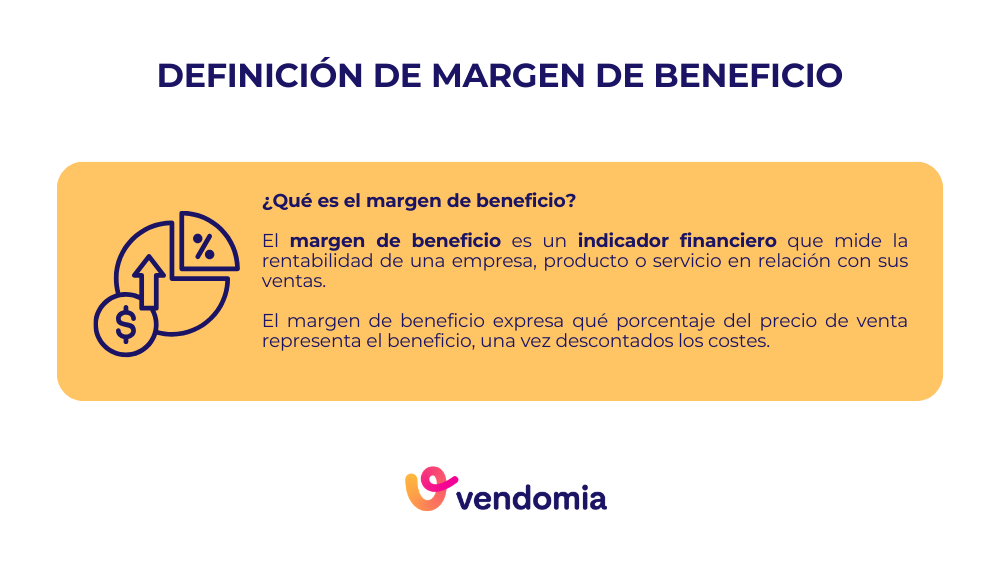

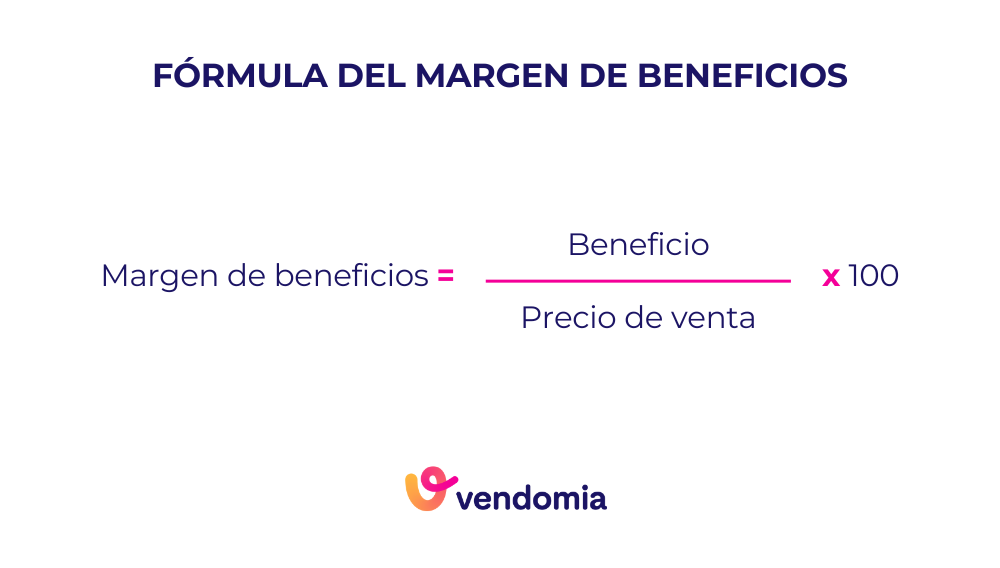

Qué es el margen de beneficios

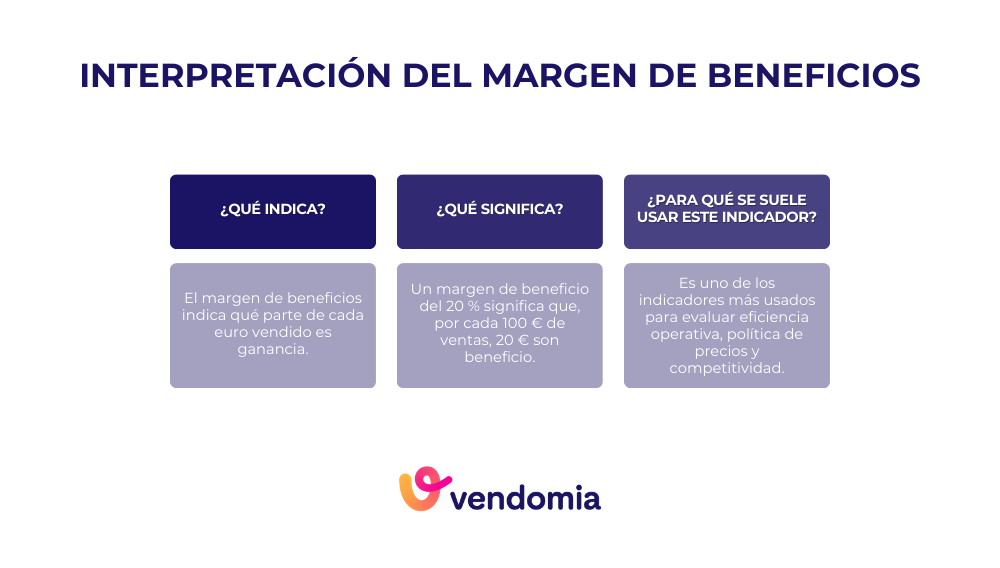

El margen de beneficios mide algo distinto: qué parte del precio que cobras es realmente beneficio.

Aquí el porcentaje no se calcula sobre el coste, sino sobre el precio de venta. Es el margen que te dice, de todo lo que factura tu empresa, cuánto se queda como beneficio.

Fórmula del margen de beneficios:

Margen de beneficios (%) = (Beneficio / Precio de venta) × 100

Usamos el mismo ejemplo de antes:

-

Coste: 100 €

-

Precio de venta: 130 €

-

Beneficio: 30 €

Margen de beneficios = (30 / 130) × 100 ≈ 23 %

Esto significa que, del total que cobras al cliente, solo el 23 % es beneficio real. El resto sirve para cubrir costes.

Este es el margen que:

-

Refleja la rentabilidad real del negocio

-

Permite comparar trabajos entre sí

-

Tiene en cuenta, indirectamente, la estructura de gastos de la empresa

Por eso, aunque se calcule menos en el día a día del presupuesto, es el margen que realmente importa para saber si una empresa gana dinero.

Margen sobre costes vs margen de beneficios: no son lo mismo

Aunque ambos se expresen en porcentaje y se utilicen en presupuestos, el margen sobre costes y el margen de beneficios miden cosas distintas. El error está en pensar que un porcentaje significa lo mismo en ambos casos.

No lo significa. Y la diferencia no es pequeña.

Diferencia matemática entre ambos márgenes

La clave está en la base sobre la que se calcula cada margen:

-

El margen sobre costes se calcula sobre lo que te cuesta el producto o servicio.

-

El margen de beneficios se calcula sobre el precio que cobras al cliente.

Ese simple cambio de base hace que, aunque los números sean los mismos, el porcentaje resultante sea distinto.

Cuando calculas un margen sobre costes, el porcentaje te dice cuánto ganas en relación al coste.

Cuando calculas un margen de beneficios, el porcentaje te dice cuánto de lo que facturas es beneficio real.

Por eso, un 30 % sobre costes nunca equivale a un 30 % de beneficio. Y cuanto más alto es el margen, mayor es la diferencia entre ambos.

Un ejemplo práctico que lo cambia todo

Veámoslo con un ejemplo muy realista.

Imagina un producto o servicio con estos datos:

-

Coste: 5,85 €

-

Precio de venta: 8,36 €

-

Beneficio: 2,51 €

Si calculas el margen de beneficios, el resultado es:

Margen de beneficios = (2,51 / 8,36) × 100 ≈ 30,1 %

Hasta aquí, todo parece correcto.

Pero si calculas el margen sobre costes, el resultado es muy distinto:

Margen sobre costes = (2,51 / 5,85) × 100 ≈ 42,99 %

Ahora viene el problema.

Si tú trabajas con margen sobre costes y ves un 43 %, es muy fácil pensar que te estás llevando “un 43 % de beneficio”. Pero la realidad es que tu beneficio real es solo del 30,1 %.

No es que uno de los porcentajes esté mal y el otro bien. Ambos son correctos. Lo que está mal es confundir lo que representan.

Y esta confusión es mucho más habitual de lo que parece.

El error más común en presupuestos de servicios, mantenimientos y reformas

Una vez entendida la diferencia entre ambos márgenes, aparece un patrón que se repite constantemente en presupuestos de servicios, obras y mantenimientos. No tiene que ver con hacer mal los cálculos, sino con partir de una idea equivocada.

La frase suele ser siempre la misma.

“Quiero ganar un 30 %”: qué suele significar (y qué no)

Cuando alguien dice “quiero ganar un 30 %”, la mayoría de las veces está pensando en algo muy concreto: sumar un 30 % al coste y listo.

En números, el razonamiento suele ser este:

-

Coste: 100 €

-

Precio de venta: 130 €

-

Beneficio: 30 €

Y la sensación es:

“Estoy ganando un 30 %”.

Lo que en realidad está ocurriendo es esto:

-

Margen sobre costes: 30 %

-

Margen de beneficios: 23 %

El presupuesto no está mal calculado. El error está en creer que ese 30 % representa el beneficio real del trabajo, cuando no es así.

En sectores como reformas, instalaciones o mantenimiento, donde se hacen muchos presupuestos y los precios se ajustan al céntimo, este matiz marca una diferencia enorme a final de año.

Un programa específico para este sector puede ayudarte a hacer presupuestos y a calcular tus márgenes más rápido y en tiempo real, pero sin la interpretación adecuada, no le sacarás la rentabilidad al 100%.

Cómo calcular el precio correcto si necesitas un margen de beneficio concreto

Si lo que necesitas es un margen de beneficio real, el planteamiento debe ser distinto. No puedes partir del coste y sumar un porcentaje sin más. Tienes que calcular el precio de venta al revés.

La fórmula es esta:

Precio de venta = Coste / (1 − margen de beneficio)

Veámoslo con el mismo ejemplo:

-

Coste: 100 €

-

Margen de beneficio deseado: 30 %

Precio de venta = 100 / 0,70 = 142,86 €

Es decir, si realmente necesitas ganar un 30 % de beneficio, no puedes vender a 130 €. Tendrías que vender a 142,86 €.

Esta diferencia es la que explica por qué muchas empresas:

-

Trabajan mucho pero ganan poco

-

Tienen problemas de liquidez a pesar de facturar

-

O no consiguen absorber bien sus gastos fijos

No porque hagan mal su trabajo, sino porque están usando un margen distinto al que creen.

Cómo calcular el margen sobre costes correctamente

El margen sobre costes es una herramienta válida y muy utilizada en empresas de servicios, mantenimientos y reformas. El problema no es usarlo, sino usarlo sin entender qué está midiendo y hasta dónde llega.

Si sabes cómo calcularlo y cuándo aplicarlo, puede ser muy útil en el día a día.

Fórmula del margen sobre costes

Aunque ya te hemos adelantado, arriba la fórmula, vamos a analizarla detenidamente. El margen sobre costes mide cuánto ganas en relación a lo que te cuesta un producto o servicio.

La fórmula es sencilla:

Margen sobre costes (%) = (Beneficio / Coste) × 100

Este cálculo parte siempre de tres datos:

-

El coste total del trabajo

-

El precio de venta

-

El beneficio (precio de venta menos coste)

Es importante recalcar que aquí la base del porcentaje es el coste, no el precio final.

Ejemplo aplicado a un presupuesto real

Imagina un presupuesto de un servicio o pequeña obra con estos datos:

-

Coste de materiales: 450 €

-

Coste de mano de obra: 350 €

-

Coste de subcontratas: 200 €

Coste total: 1.000 €

Si decides aplicar un margen sobre costes del 30 %, el cálculo sería:

-

Beneficio: 1.000 € × 30 % = 300 €

-

Precio de venta: 1.300 €

En este caso, el presupuesto tiene:

-

Margen sobre costes: 30 %

-

Margen de beneficios: 23 %

El número “30 %” es correcto… siempre que tengas claro qué está representando.

Ventajas y limitaciones del margen sobre costes

El margen sobre costes tiene ventajas claras en la operativa diaria:

-

Es rápido de calcular

-

Funciona bien cuando los costes varían constantemente

-

Permite ajustar precios con agilidad

Por eso es tan habitual en presupuestos de reformas, instalaciones o servicios técnicos.

Pero también tiene una limitación importante: no te dice cuál es tu beneficio real sobre lo que facturas. Si te quedas solo con este margen, puedes acabar pensando que ganas más de lo que realmente ganas.

Usado como herramienta operativa es útil.

Usado como indicador de rentabilidad del negocio, se queda corto.

Cómo calcular el margen de beneficios (el que importa de verdad)

El margen de beneficios es el indicador que te dice, sin matices, qué parte de lo que facturas se convierte en beneficio. No es tan ágil para calcular precios en el día a día, pero es imprescindible para saber si una empresa es rentable.

Si no controlas este margen, puedes trabajar mucho, facturar más cada año… y aun así no mejorar tus resultados.

Fórmula del margen de beneficios

A diferencia del margen sobre costes, aquí el porcentaje se calcula sobre el precio de venta.

La fórmula es:

Margen de beneficios (%) = (Beneficio / Precio de venta) × 100

Este margen responde a una pregunta clave:

“De todo lo que cobro al cliente, ¿cuánto es beneficio real?”

Y esa es la pregunta que cualquier empresa debería poder contestar sin dudar.

Ejemplo aplicado a una obra o servicio

Retomemos el ejemplo anterior:

-

Coste total: 1.000 €

-

Precio de venta: 1.300 €

-

Beneficio: 300 €

El cálculo sería:

Margen de beneficios = (300 / 1.300) × 100 ≈ 23 %

Esto significa que, por cada 100 € que factura la empresa, solo 23 € son beneficio. El resto se destina a cubrir costes.

Este dato es clave cuando analizas:

-

Si un trabajo ha merecido la pena

-

Si el precio ha sido suficiente

-

Si puedes asumir imprevistos sin perder dinero

Por qué este margen es clave para la rentabilidad del negocio

El margen de beneficios es el que permite tomar decisiones de verdad. Es el margen que conecta el presupuesto con la realidad del negocio.

Gracias a él puedes:

-

Saber si tus precios cubren realmente tus gastos fijos

-

Comparar la rentabilidad entre distintos trabajos o servicios

-

Detectar qué tipo de trabajos te dejan más beneficio

-

Entender por qué facturar más no siempre significa ganar más

Por eso, aunque en el día a día se trabaje con margen sobre costes, el margen de beneficios es el que deberías revisar siempre para controlar la salud de tu empresa.

¿Qué margen deberías usar en tus presupuestos?

Una vez entendidos ambos márgenes, la pregunta ya no es cuál es correcto y cuál no. La pregunta correcta es cuándo tiene sentido usar cada uno.

En empresas de servicios, mantenimientos y reformas, lo normal es que convivan los dos, siempre que se usen con criterio.

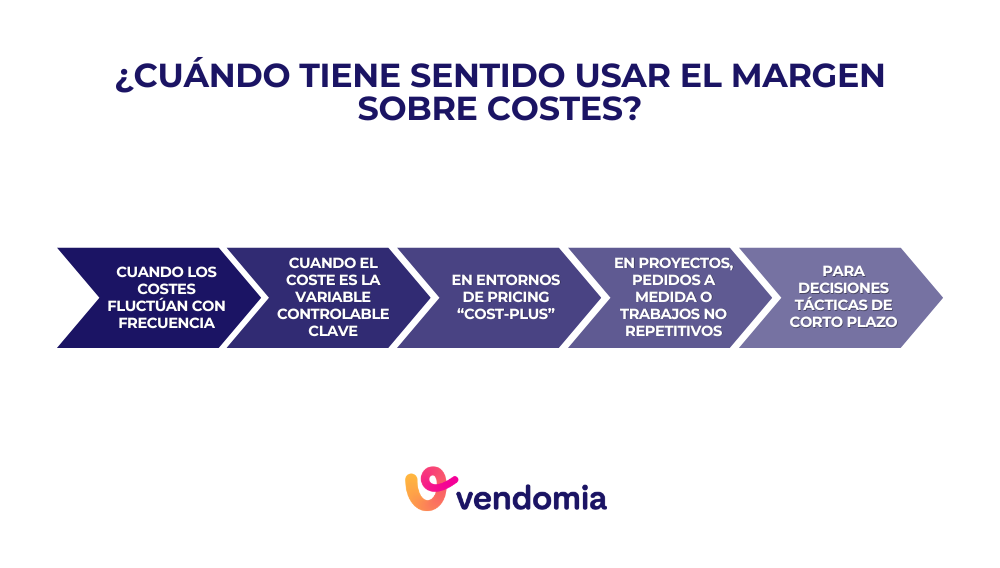

Cuándo tiene sentido usar margen sobre costes

El margen sobre costes encaja bien en la fase de presupuestación, especialmente cuando:

-

Los precios de materiales cambian con frecuencia

-

El coste de mano de obra depende de horas estimadas

-

Hay subcontratas con precios variables

-

Necesitas ajustar presupuestos con rapidez

En estos casos, pensar en términos de “coste + porcentaje” es operativo y eficiente. Te permite reaccionar rápido y mantener una lógica clara en el cálculo del precio.

Eso sí, siempre con una condición: saber que ese porcentaje no es tu beneficio real.

Cuándo deberías fijarte siempre en el margen de beneficios

El margen de beneficios entra en juego cuando quieres entender de verdad cómo está funcionando tu negocio.

Deberías analizar siempre este margen cuando:

-

Revisas la rentabilidad de un trabajo terminado

-

Comparas distintos tipos de servicios u obras

-

Tomas decisiones sobre precios a medio plazo

-

Evalúas si puedes crecer o asumir más gastos

Este es el margen que te dice si estás ganando dinero o simplemente estás moviendo volumen.

Por eso, aunque no siempre se use para fijar precios, es el margen que nunca deberías dejar de mirar.

Recomendación práctica para empresas de servicios

Después de ver ambos márgenes y entender para qué sirve cada uno, la clave no está en elegir uno y descartar el otro, sino en usarlos de forma complementaria.

Las empresas más rentables no son las que hacen cálculos más complejos, sino las que saben qué número mirar en cada momento.

Margen para presupuestar en el día a día

En la operativa diaria, cuando haces presupuestos, ajustes precios o respondes rápido a un cliente, el margen sobre costes es una herramienta práctica.

Te permite:

-

Calcular precios con agilidad

-

Adaptarte a cambios en materiales o horas

-

Mantener una lógica clara de “coste + incremento”

Usado así, el margen sobre costes es útil y eficiente. El error aparece cuando se convierte en el único indicador que miras.

Margen para controlar el negocio

Cuando el trabajo ya está hecho, o cuando analizas resultados, el margen que deberías mirar siempre es el margen de beneficios.

Es el que te permite:

-

Saber si un trabajo ha sido realmente rentable

-

Detectar desviaciones entre lo presupuestado y lo real

-

Tomar decisiones sobre precios futuros

-

Entender por qué algunos trabajos funcionan mejor que otros

Muchas empresas creen que ganan dinero porque “los números cuadran” en el presupuesto, pero solo cuando miran el margen de beneficios descubren la realidad.

Por eso, si solo te quedas con el margen sobre costes, corres el riesgo de pensar que ganas más de lo que realmente ganas.

Cómo te ayuda Vendomia a controlar el margen real de tus presupuestos

Entender la diferencia entre margen sobre costes y margen de beneficios es el primer paso. El segundo —y el más complicado— es aplicarlo de forma constante en el día a día.

Porque una cosa es saber cómo se calcula un margen y otra muy distinta es controlarlo en cada presupuesto, en cada servicio y en cada obra, sin errores y sin perder tiempo.

Aquí es donde muchas empresas fallan.

El problema de calcular márgenes “a ojo” o con hojas de cálculo

En la práctica, muchos presupuestos se hacen:

-

Con porcentajes mentales

-

Con plantillas de Excel que se van copiando

-

O ajustando precios “hasta que cuadre”

El resultado es que el margen sobre costes se aplica más o menos bien, pero el margen de beneficios real queda oculto. No se ve de forma clara cuánto se gana realmente con cada trabajo.

Esto provoca que:

-

Se acepten trabajos poco rentables sin saberlo

-

Se tomen decisiones basadas en sensaciones

-

Se descubran los problemas de margen demasiado tarde

Cómo Vendomia calcula automáticamente el margen de beneficio real

Vendomia está pensada precisamente para evitar este tipo de situaciones.

Cada presupuesto se construye a partir de los costes reales —materiales, mano de obra, subcontratas— y, a partir de ahí, el sistema calcula automáticamente el margen de beneficio real que estás obteniendo.

Esto te permite:

-

Ver de forma inmediata si un presupuesto es rentable

-

Saber qué porcentaje de lo que cobras es beneficio

-

Ajustar precios con criterio, no a ojo

No hace falta hacer cálculos adicionales ni fórmulas externas. El margen de beneficios aparece claro, desde el primer momento.

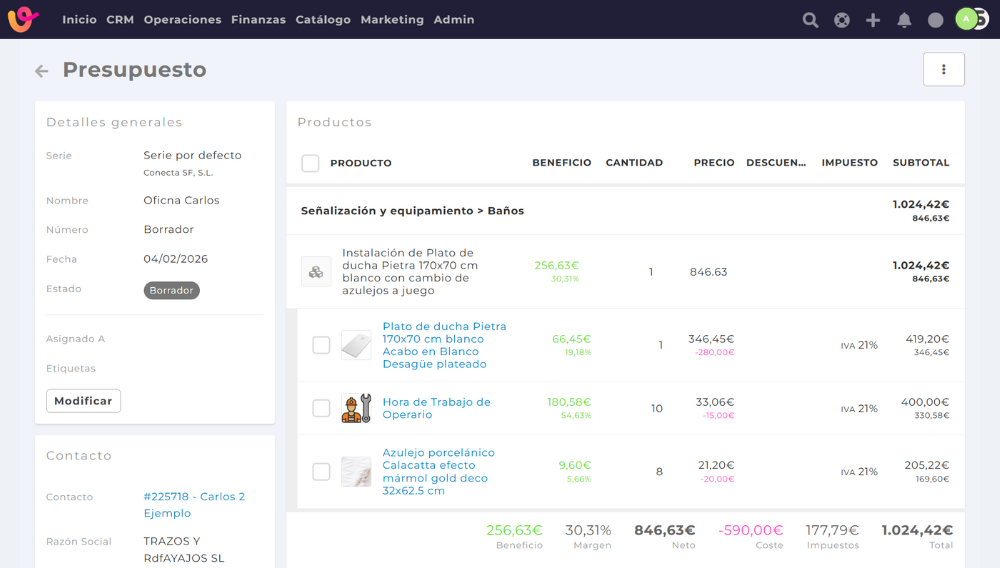

En la siguiente imagen, te mostramos una captura de Vendomia, donde puedes observar cómo calcula directamente los márgenes, costes, beneficios e impuestos en un presupuesto.

Saber si un trabajo es rentable antes de empezar

Una de las mayores ventajas de controlar bien los márgenes es saber dónde te estás metiendo antes de aceptar un trabajo.

Con Vendomia puedes:

-

Ver el margen real antes de enviar el presupuesto

-

Comparar distintos escenarios de precio

-

Detectar trabajos que no compensan

-

Tomar decisiones con datos, no con intuición

Esto cambia por completo la forma de presupuestar. Pasas de “espero que salga rentable” a saber si lo es o no antes de empezar.

El margen sobre costes y el margen de beneficios no son conceptos complicados. Lo complicado es creer que significan lo mismo cuando no lo hacen.

Durante años, muchas empresas de servicios, mantenimientos y reformas han trabajado aplicando porcentajes sobre sus costes sin tener una visión clara del beneficio real que estaban obteniendo. El trabajo salía, los presupuestos se aceptaban y la facturación crecía… pero la rentabilidad no siempre acompañaba.

Entender qué margen estás utilizando y qué está midiendo realmente es lo que marca la diferencia entre:

-

Presupuestar rápido

-

Y presupuestar bien

Entre pensar que un trabajo es rentable y saberlo con certeza.

Usar margen sobre costes puede ser práctico en el día a día, pero controlar el margen de beneficios es imprescindible para la salud del negocio. Cuando tienes visibilidad sobre ambos, dejas de trabajar a ciegas y empiezas a tomar decisiones con criterio.

Porque, al final, no se trata de sumar un porcentaje. Se trata de ganar ese porcentaje.

Si haces presupuestos de forma habitual, asegúrate de saber qué margen estás usando… y cuál necesitas realmente antes de aceptar un trabajo.