Factura recapitulativa: qué es y cómo hacerla paso a paso

En muchas empresas de servicios, mantenimiento y obras, el problema no es la falta de trabajo. El problema es cómo se gestiona todo lo que ocurre después.

Intervenciones recurrentes, partes de trabajo continuos, pequeños servicios que se acumulan a lo largo del mes. Cada uno genera información, costes, horas y, finalmente, una factura. O varias. Demasiadas. El resultado suele ser el mismo: procesos administrativos ineficientes, errores frecuentes y una pérdida progresiva de control sobre la facturación.

En este contexto, la factura recapitulativa no es solo una figura fiscal prevista por la normativa. Es una herramienta de gestión que, bien utilizada, permite simplificar procesos, reducir carga administrativa y mejorar el control financiero sin perder trazabilidad ni rigor legal.

El problema es que muchas empresas siguen gestionándola de forma manual o con herramientas genéricas que no están pensadas para la complejidad real del sector. Y ahí es donde empiezan los cuellos de botella.

En este artículo, analizamos qué es realmente una factura recapitulativa, cuándo tiene sentido utilizarla y cómo puede convertirse en una palanca de eficiencia para empresas de servicios, mantenimiento y obras. Además, veremos cómo automatizar su creación y gestión para ahorrar tiempo, reducir errores y escalar la operativa sin fricciones.

El coste real de la facturación repetitiva

En las empresas de servicios, mantenimiento y obras, la facturación no suele ser un proceso aislado. Es la consecuencia directa de decenas —a veces cientos— de pequeños trabajos ejecutados a lo largo del tiempo. Y cuando cada uno de esos trabajos se traduce en un documento independiente, el problema no tarda en aparecer.

La facturación repetitiva no falla por falta de control, falla por exceso de fricción operativa.

Servicios fragmentados y exceso de documentos

Partes de trabajo, órdenes, albaranes, intervenciones técnicas. Cada actuación genera información válida y necesaria, pero cuando se gestiona de forma individual se multiplica el número de documentos a procesar, revisar y emitir.

Este modelo fragmentado provoca:

-

Un volumen elevado de facturas con importes reducidos.

-

Duplicidades y errores en datos de cliente, fechas o conceptos.

-

Dificultad para tener una visión global del servicio prestado.

Lo que en teoría aporta detalle, en la práctica introduce complejidad innecesaria.

Tiempo, errores y pérdida de control

Cada factura adicional implica tiempo administrativo: revisión, emisión, envío, seguimiento y conciliación. Cuando este proceso se repite decenas de veces al mes, el coste no es solo operativo, también es estratégico.

Los errores aumentan, los cobros se retrasan y el control financiero se debilita. La información se dispersa y resulta más difícil responder a preguntas clave: qué se ha facturado, qué queda pendiente y qué trabajos están realmente cerrados.

En este escenario, la factura recapitulativa aparece como una alternativa lógica. No para simplificar por simplificar, sino para recuperar control, eficiencia y coherencia en la gestión de la facturación.

¿Qué es la facturación recapitulativa?

Antes de analizar su impacto operativo, es importante entender qué es exactamente una factura recapitulativa y bajo qué condiciones puede utilizarse. No se trata de una práctica informal ni de una simplificación arbitraria, sino de una modalidad de facturación expresamente contemplada por la normativa.

Una factura recapitulativa es una factura que agrupa en un único documento varias operaciones realizadas para un mismo cliente durante un periodo de tiempo determinado. En lugar de emitir una factura por cada servicio, intervención o trabajo, se consolida toda esa actividad en una sola factura.

Desde el punto de vista de gestión, esto permite reducir el número de documentos emitidos sin perder el detalle de los servicios prestados, siempre que la información esté correctamente estructurada.

Diferencias con otros tipos de factura

La factura recapitulativa no debe confundirse con otros tipos de factura habituales.

A diferencia de la factura ordinaria, que documenta una única operación, la factura recapitulativa consolida varias operaciones independientes. Tampoco es una factura simplificada, ya que exige el mismo nivel de información que una factura completa, incluyendo identificación del emisor y del receptor, base imponible, impuestos y detalle de los servicios incluidos.

La diferencia clave no está en la forma, sino en el alcance temporal y operativo.

Aquí tienes una tabla comparativa entre la factura normal, simplificada y recapitulativa, para que sepas cómo y cuándo hacer uso de cada una.

| Característica | Factura normal | Factura simplificada | Factura recapitulativa |

|---|---|---|---|

| Qué es | Factura que documenta una única operación | Factura con requisitos reducidos para importes bajos | Factura que agrupa varias operaciones |

| Número de operaciones | Una sola | Una sola | Varias |

| Cliente | Un cliente | Puede no identificar al cliente (según caso) | Un único cliente |

| Periodo que cubre | Una fecha concreta | Una fecha concreta | Un periodo determinado |

| Detalle de servicios | Detalle completo | Detalle reducido | Detalle de todas las operaciones incluidas |

| Importe máximo | Sin límite | Limitado por normativa | Sin límite |

| Requisitos legales | Completos | Simplificados | Completos |

| Uso habitual | Operaciones puntuales | Tickets, pequeños importes | Servicios recurrentes y mantenimientos |

| Ventaja principal | Claridad individual | Rapidez en importes bajos | Eficiencia administrativa |

| Complejidad de gestión | Baja | Muy baja | Media (según volumen) |

Requisitos legales esenciales

Para que una factura recapitulativa sea válida, debe cumplir una serie de requisitos básicos:

-

Las operaciones deben corresponder a un mismo cliente.

-

Deben haberse realizado dentro de un periodo determinado.

-

La factura debe emitirse dentro del plazo legal establecido.

-

Debe identificarse claramente cada servicio o trabajo incluido.

Cumplir estos requisitos no suele ser complejo. Lo complicado es hacerlo de forma consistente cuando se gestionan muchos trabajos, distintos tipos de servicios y múltiples fuentes de información. Ahí es donde la organización del proceso —y la herramienta utilizada— marca la diferencia.

Cuándo usar una factura recapitulativa

La factura recapitulativa no es una solución universal. Funciona especialmente bien en determinados contextos operativos y pierde sentido en otros. Saber cuándo utilizarla es clave para aprovechar sus ventajas sin generar problemas de gestión o de cumplimiento.

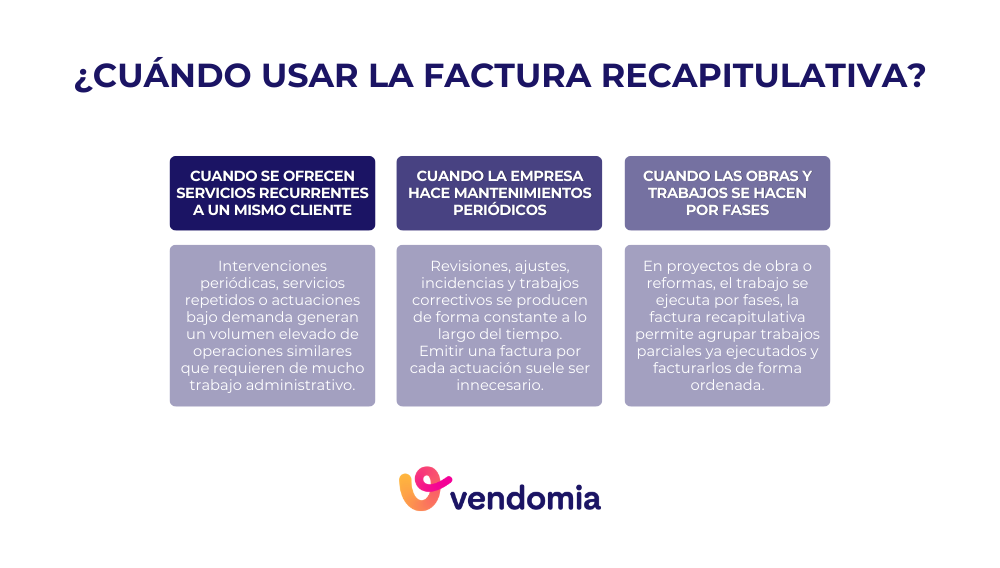

Servicios recurrentes

En empresas de servicios que trabajan de forma continuada con los mismos clientes, la factura recapitulativa es especialmente eficiente. Intervenciones periódicas, pequeños servicios repetidos o actuaciones bajo demanda generan un volumen elevado de operaciones similares.

Agruparlas en una única factura permite consolidar la actividad, reducir documentación y facilitar tanto la revisión interna como la comprensión por parte del cliente.

Mantenimiento periódico

Los contratos de mantenimiento son uno de los casos más claros de uso de la factura recapitulativa. Revisiones, ajustes, incidencias y trabajos correctivos se producen de forma constante a lo largo del tiempo.

Emitir una factura por cada actuación suele ser innecesario. La factura recapitulativa permite reflejar todo el trabajo realizado durante un periodo concreto, manteniendo el detalle necesario y simplificando la gestión administrativa.

Obras y trabajos por fases

En proyectos de obra o reformas, el trabajo se ejecuta por fases y se documenta mediante certificaciones, partes o hitos intermedios. En estos casos, la factura recapitulativa permite agrupar trabajos parciales ya ejecutados y facturarlos de forma ordenada.

Esto facilita el seguimiento económico del proyecto y reduce la dispersión de documentos, especialmente cuando el proyecto se prolonga en el tiempo.

Cuándo no es la mejor opción

No siempre es recomendable utilizar una factura recapitulativa. Operaciones puntuales, trabajos de alto importe o servicios que requieren una facturación inmediata suelen gestionarse mejor con facturas individuales.

Tampoco es adecuada cuando el cliente exige una factura por cada intervención o cuando la trazabilidad individual es más importante que la eficiencia administrativa. La clave está en alinear la forma de facturar con la realidad operativa y las expectativas del cliente.

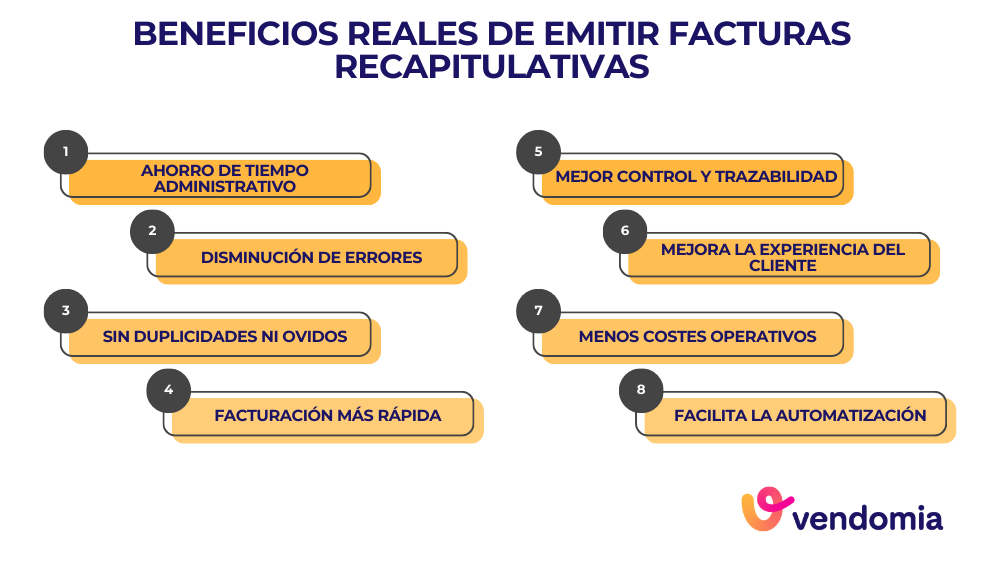

Beneficios operativos y financieros

Utilizar la factura recapitulativa no es solo una cuestión de orden administrativo. Cuando se aplica correctamente, tiene un impacto directo en la eficiencia interna, el control financiero y la relación con el cliente. Sobre todo, tiene este efecto si se usa junto a un software de facturación.

Menos facturas, menos carga administrativa

Reducir el número de facturas emitidas implica menos tareas repetitivas: menos documentos que revisar, menos envíos, menos seguimientos y menos incidencias que resolver. El equipo administrativo gana tiempo y puede centrarse en tareas de mayor valor.

Esta simplificación también reduce la probabilidad de errores derivados de la repetición constante de procesos manuales.

Mayor control y trazabilidad

Una factura recapitulativa bien estructurada ofrece una visión consolidada de la actividad realizada durante un periodo determinado. Esto facilita el control de ingresos, la conciliación contable y el seguimiento del trabajo ejecutado.

Lejos de perder detalle, la trazabilidad mejora cuando los servicios están correctamente agrupados y vinculados a sus partes, órdenes o actuaciones originales.

Mejora en la relación con el cliente

Desde el punto de vista del cliente, recibir una única factura clara y bien detallada suele ser más cómodo que gestionar múltiples documentos dispersos. Se reduce la fricción, se agiliza la revisión y se mejora la percepción de profesionalidad.

Una facturación ordenada transmite control, transparencia y confianza, factores clave en relaciones comerciales recurrentes.

Errores habituales en la factura recapitulativa

Aunque la factura recapitulativa ofrece claras ventajas, su mala gestión puede generar problemas administrativos, contables e incluso fiscales. La mayoría de estos errores no se deben a la figura en sí, sino a procesos mal definidos o a herramientas inadecuadas.

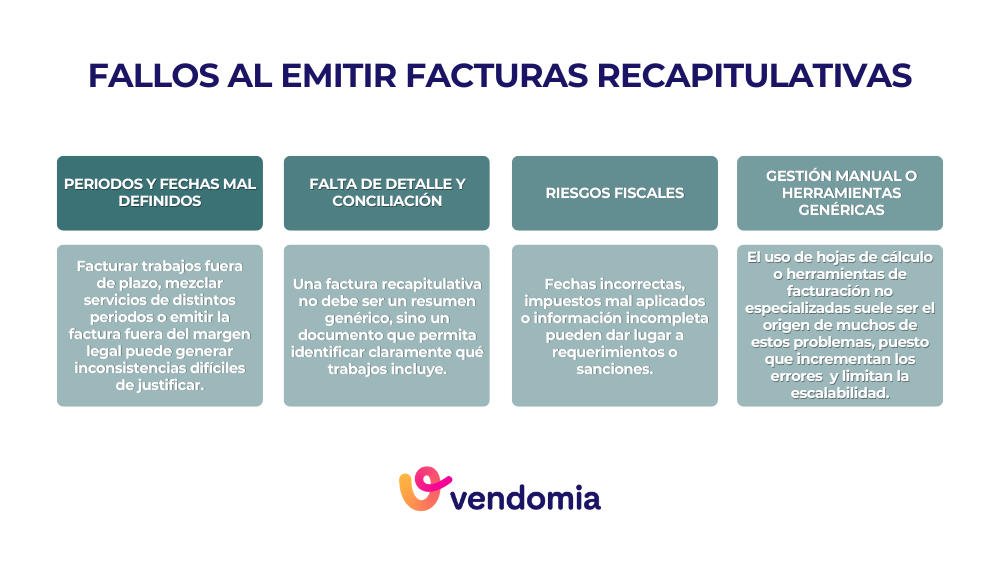

Periodos y fechas mal definidos

Uno de los errores más comunes es no delimitar correctamente el periodo que cubre la factura recapitulativa. Facturar trabajos fuera de plazo, mezclar servicios de distintos periodos o emitir la factura fuera del margen legal puede generar inconsistencias difíciles de justificar.

Cuando no existe un criterio claro, la facturación pierde coherencia y aumenta el riesgo de incidencias.

Falta de detalle y conciliación

Otro error habitual es agrupar servicios sin suficiente nivel de detalle. Una factura recapitulativa no debe ser un resumen genérico, sino un documento que permita identificar claramente qué trabajos incluye.

La falta de detalle complica la conciliación contable, genera dudas en el cliente y dificulta el seguimiento interno de los servicios facturados.

Riesgos fiscales

Una gestión deficiente de la factura recapitulativa puede derivar en problemas fiscales. Fechas incorrectas, impuestos mal aplicados o información incompleta pueden dar lugar a requerimientos o sanciones.

Cumplir la normativa no suele ser complejo, pero exige rigor y consistencia en el proceso de emisión.

Gestión manual y herramientas genéricas

El uso de hojas de cálculo o herramientas de facturación no especializadas suele ser el origen de muchos de estos problemas. La falta de automatización y de integración con la operativa diaria incrementa los errores y limita la escalabilidad.

A medida que el volumen de trabajo crece, estos sistemas dejan de ser sostenibles.

La complejidad en servicios, mantenimiento y obras

La factura recapitulativa puede parecer sencilla en teoría, pero en empresas de servicios, mantenimiento y obras la complejidad no está en la factura, sino en todo lo que ocurre antes de emitirla.

Agrupar partes, órdenes y albaranes

Cada servicio realizado genera documentación: partes de trabajo, órdenes de servicio, albaranes, certificaciones o informes técnicos. Agrupar correctamente toda esa información en una única factura recapitulativa exige coherencia y control.

Cuando estos documentos no están conectados entre sí, el proceso se vuelve manual, lento y propenso a errores.

Trazabilidad del trabajo realizado

Más allá de emitir una factura, las empresas necesitan poder demostrar qué se ha hecho, cuándo y para quién. La trazabilidad es clave tanto a nivel interno como frente al cliente o una posible auditoría.

Una factura recapitulativa mal gestionada rompe esa trazabilidad y convierte la facturación en un punto débil del sistema de gestión.

Por qué la facturación genérica no escala

Las herramientas de facturación genéricas suelen funcionar bien en escenarios simples. Sin embargo, cuando se combinan múltiples servicios, clientes recurrentes y trabajos por fases, sus limitaciones se hacen evidentes.

Sin una visión integrada de la operativa, la factura recapitulativa deja de ser una ventaja y se convierte en un problema más.

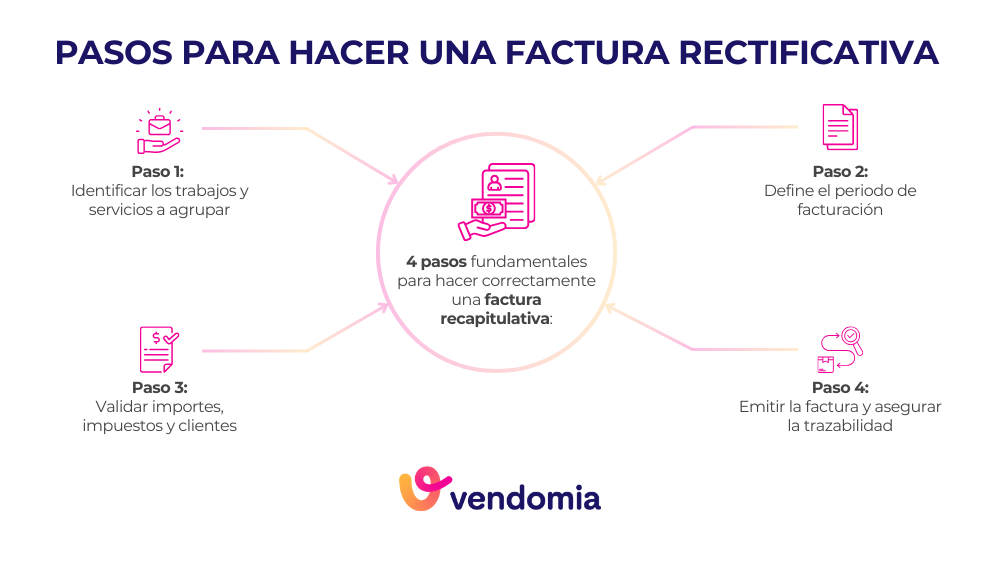

Cómo crear una factura recapitulativa paso a paso

Crear una factura recapitulativa correctamente no es solo una cuestión de emitir un documento al final del mes. Requiere un proceso ordenado que garantice coherencia, cumplimiento legal y trazabilidad del trabajo realizado.

Paso 1: identificar los servicios o trabajos a agrupar

El primer paso consiste en identificar todas las operaciones realizadas para un mismo cliente durante el periodo a facturar. Esto incluye servicios, intervenciones, trabajos técnicos o fases de obra que ya estén finalizadas o sean facturables.

Es fundamental que estos trabajos estén correctamente documentados y validados antes de agruparlos.

Paso 2: definir el periodo de facturación

Una factura recapitulativa siempre está asociada a un periodo concreto. Definirlo correctamente evita errores de fechas y problemas de cumplimiento.

Este periodo debe ser coherente con el tipo de servicio, el acuerdo con el cliente y los plazos legales de emisión.

Paso 3: validar importes, impuestos y cliente

Antes de emitir la factura, es necesario revisar que los importes sean correctos, que los impuestos estén bien aplicados y que los datos del cliente estén actualizados.

Este paso es crítico para evitar incidencias posteriores, rectificaciones o retrasos en el cobro.

Paso 4: emitir la factura y asegurar la trazabilidad

El último paso es la emisión de la factura recapitulativa, asegurando que cada servicio incluido pueda trazarse hasta su origen: parte de trabajo, orden o albarán correspondiente.

Una factura bien emitida no solo cumple con la normativa, también facilita el control interno y la relación con el cliente.

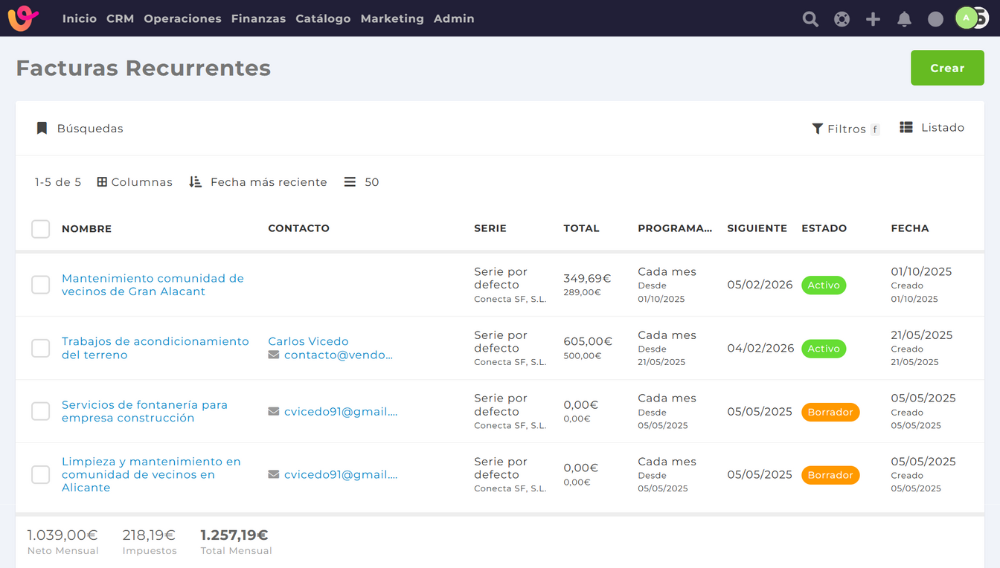

Crear facturas recapitulativas en Vendomia

Cuando la facturación recapitulativa se gestiona desde un software pensado para empresas de servicios, mantenimiento y obras, el proceso deja de ser una tarea administrativa compleja y pasa a formar parte natural de la operativa diaria.

Vendomia ofrece distintas formas de crear facturas recapitulativas de manera rápida y controlada, adaptándose a los escenarios más habituales del sector.

Facturación automática mediante trabajos y facturas recurrentes

Para servicios recurrentes y contratos de mantenimiento, Vendomia permite crear trabajos recurrentes asociados a un cliente y, si procede, a un proyecto concreto.

En la configuración del trabajo recurrente se define:

-

El cliente y el proyecto al que corresponde.

-

El periodo de recurrencia (mensual, trimestral, etc.).

-

Si la factura debe crearse y publicarse automáticamente.

-

Si el cobro debe realizarse de forma automática.

Una vez configurado, Vendomia se encarga del resto. El sistema crea el trabajo correspondiente en cada periodo y emite la factura recapitulativa de forma automática, sin intervención manual. Esto garantiza regularidad, coherencia y ahorro de tiempo, especialmente en mantenimientos y servicios continuados.

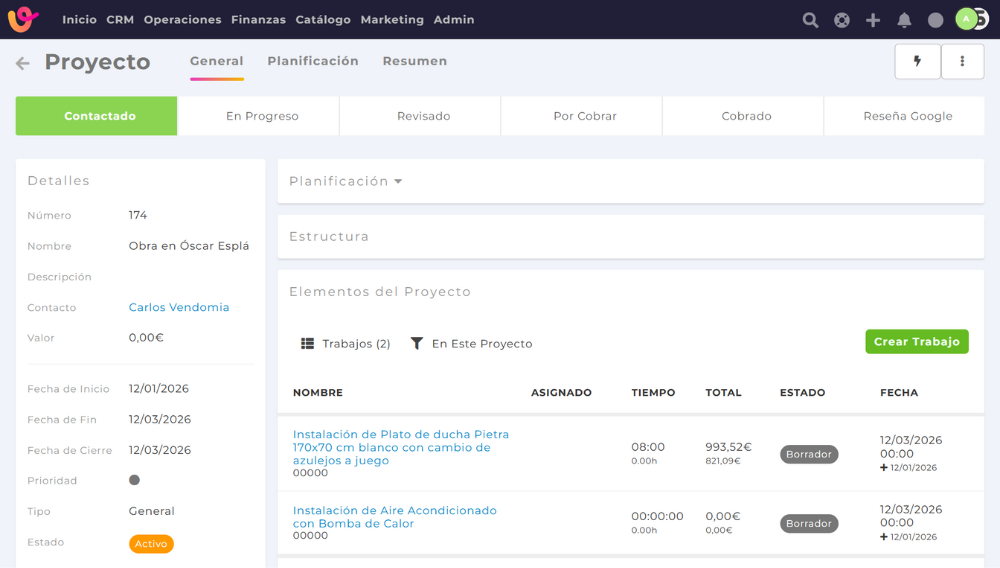

Facturación conjunta de varios trabajos dentro de un proyecto

En escenarios de mantenimiento o de obra con múltiples actuaciones, Vendomia permite agrupar varios trabajos dentro de un mismo proyecto y facturarlos de forma conjunta.

Por ejemplo, un proyecto puede corresponder a un periodo concreto, como “Mantenimiento comunidad de vecinos en Gran Alacant – enero 2025”, e incluir distintos trabajos: mantenimiento de escaleras, revisión del ascensor, pequeñas reparaciones, entre otros.

Al finalizar el periodo, se emite una única factura recapitulativa que incluye todos los trabajos realizados, manteniendo el detalle y la trazabilidad de cada actuación. Este enfoque resulta especialmente útil para proyectos mensuales, obras por fases o servicios con múltiples intervenciones.

En el caso de esta imagen, puedes ver una reforma que incluye dos trabajos distintos: por una parte, la instalación de un plato de ducha y, por otro, la instalación de una bomba de calor en toda la casa. Para facturarlo, se haría en unos pocos clics. El primero dándole a los tres puntos de la esquina superior y buscando la opción de generar factura. Y, una vez creada la factura, se comprobaría que estuviese correcta y se publicaría.

Ejemplo práctico

Imaginemos una empresa de mantenimiento que presta servicio a una comunidad de vecinos. A lo largo de un mes realiza varias intervenciones para el mismo cliente:

-

4 trabajos de mantenimiento de escaleras (120 € cada uno)

-

2 revisiones de ascensor (180 € cada una)

-

3 pequeñas reparaciones correctivas (90 € cada una)

En total, 9 trabajos distintos realizados durante el mismo periodo.

Si la empresa emitiera una factura por cada intervención, tendría que generar 9 facturas independientes, con un importe medio bajo y una carga administrativa elevada. Además del tiempo necesario para emitirlas, aumentaría el riesgo de errores, incidencias y retrasos en el cobro.

En lugar de eso, la empresa opta por emitir una única factura recapitulativa al final del mes. En ella agrupa todos los trabajos realizados, detallando cada intervención y alcanzando un importe total de 1.290 €.

El resultado es un proceso más ordenado y eficiente. El cliente recibe una sola factura clara y estructurada, y la empresa reduce el volumen de documentación, simplifica la conciliación y mejora el control de su facturación mensual.

Este ejemplo refleja cómo la factura recapitulativa, bien utilizada, no solo cumple una función fiscal, sino que se convierte en una herramienta de eficiencia operativa.

Preguntas frecuentes sobre la factura recapitulativa

¿Es legal emitir una factura recapitulativa?

Sí. La factura recapitulativa está expresamente contemplada por la normativa fiscal, siempre que se cumplan los requisitos legales: operaciones para un mismo cliente, dentro de un periodo concreto, con el detalle suficiente y emitida dentro de los plazos establecidos.

¿Qué diferencia hay entre una factura recapitulativa y una factura normal?

La diferencia principal está en el alcance. Una factura normal documenta una única operación, mientras que una factura recapitulativa agrupa varias operaciones realizadas durante un periodo de tiempo. A nivel legal, ambas deben cumplir los mismos requisitos de información.

¿Cada cuánto tiempo se puede emitir una factura recapitulativa?

La periodicidad depende del tipo de servicio y del acuerdo con el cliente. Lo habitual es emitirlas de forma mensual, aunque también pueden ser trimestrales u otros periodos, siempre que se respeten los plazos legales de emisión.

¿Se pueden incluir trabajos de distintos días en una factura recapitulativa?

Sí. Precisamente ese es su objetivo: agrupar trabajos realizados en diferentes fechas dentro de un mismo periodo, siempre que correspondan al mismo cliente y se detallen correctamente en la factura.

¿Qué información debe incluir una factura recapitulativa?

Debe incluir todos los datos obligatorios de una factura completa: identificación del emisor y del cliente, fecha de emisión, periodo facturado, base imponible, impuestos aplicables y el detalle de los servicios o trabajos incluidos.

¿Es obligatoria la factura recapitulativa en servicios recurrentes?

No es obligatoria. Es una opción que puede utilizarse cuando aporta eficiencia administrativa y claridad, pero no sustituye a la factura ordinaria si esta es más adecuada según el caso o las exigencias del cliente.

¿Se puede automatizar la creación de facturas recapitulativas?

Sí. Aunque se pueden gestionar de forma manual, la automatización permite reducir errores, ahorrar tiempo y mejorar el control. Esto es especialmente relevante en empresas con servicios recurrentes, mantenimientos o múltiples trabajos por cliente.

La factura recapitulativa no es únicamente una figura fiscal prevista por la normativa. En empresas de servicios, mantenimiento y obras, es una herramienta de gestión que permite reducir fricción administrativa, mejorar el control financiero y escalar la operativa sin perder trazabilidad ni rigor.

Cuando se aplica con criterio, ayuda a simplificar procesos complejos, ordenar la información y ofrecer una experiencia más clara tanto para el equipo interno como para el cliente. El reto no suele estar en el concepto, sino en cómo se gestiona en el día a día.

Por eso, contar con un software especializado marca la diferencia. Herramientas pensadas para la realidad del sector permiten automatizar la facturación de servicios recurrentes, mantenimientos y trabajos por fases, reduciendo errores y liberando tiempo para tareas de mayor valor.

Si quieres ver cómo gestionar de forma ágil y controlada la facturación de servicios recurrentes y facturas recapitulativas, puedes solicitar una demo de Vendomia y comprobar cómo se adapta a la operativa real de tu empresa.