Cómo evitar perder dinero en materiales de pintura (sin darte cuenta)

Hay algo que le pasa a muchas empresas de pintura y no suele detectarse a simple vista.

Los trabajos salen, los clientes pagan y, en teoría, todo va bien. Pero cuando haces números con calma, la sensación es otra: se trabaja mucho, se factura… y aun así el margen no es el que debería.

En la mayoría de casos, el problema no está en el precio del trabajo. Está en lo que ocurre durante la ejecución.

Un bote más de pintura que no estaba previsto. Una segunda capa que nadie contempló. Material que se usa en obra pero no se apunta en ningún sitio. Pequeños desvíos que, por separado, parecen insignificantes… pero que, sumados, acaban marcando la diferencia entre un trabajo rentable y uno que apenas deja beneficio.

El problema es que estas pérdidas no se ven. No aparecen en una factura ni en un Excel claro. Simplemente se diluyen en el día a día.

Y cuando no sabes exactamente en qué se te va el dinero, es imposible corregirlo.

En este artículo vas a ver dónde se pierde realmente dinero en materiales de pintura y, sobre todo, cómo empezar a controlarlo para proteger el margen de cada trabajo. Porque no se trata de gastar menos, sino de saber exactamente qué estás gastando y por qué.

Por qué los materiales de pintura son una de las mayores fugas de dinero

Cuando se habla de costes en una empresa de pintura, lo primero que suele venir a la cabeza son las horas de trabajo. Y tiene sentido. Es lo más visible.

Pero los materiales funcionan de otra manera. No suelen generar grandes desviaciones de golpe. Lo que hacen es ir acumulando pequeñas diferencias en cada trabajo, casi sin que se note.

El problema es que, al no estar bien registrados ni controlados, esas diferencias pasan desapercibidas. Y cuando se repiten en todos los trabajos, dejan de ser pequeñas.

El coste que sí ves vs el coste que no estás controlando

Hay una parte del coste de materiales que sí controlas: lo que compras para un trabajo concreto, lo que incluyes en el presupuesto, lo que sabes que vas a necesitar.

Pero luego está todo lo demás.

Material que ya tenías en stock y se utiliza sin registrarlo. Productos que se cogen “para terminar rápido”. Restos que se aprovechan sin saber realmente cuánto se está consumiendo. Ajustes que se hacen sobre la marcha.

Ese coste no desaparece. Simplemente no lo estás midiendo.

Y cuando no lo mides, no forma parte de tus decisiones. Solo aparece al final, en forma de margen más bajo de lo esperado.

Por qué el margen se pierde en pequeños detalles

Rara vez un trabajo deja de ser rentable por un gran error en materiales. Lo habitual es justo lo contrario.

Un poco más de pintura en cada trabajo. Algún producto adicional. Un cambio que obliga a repetir parte del proceso. Nada grave por separado.

Pero si en cada obra se va un pequeño extra, el impacto acumulado es enorme.

Ahí es donde se pierde el margen: no en un único fallo, sino en muchos que no se detectan a tiempo.

La falsa sensación de “esto entra dentro del presupuesto”

Es una de las ideas más peligrosas.

Cuando surge un imprevisto, es fácil asumir que entra dentro de lo previsto. Que no pasa nada por usar un poco más de material. Que ya se compensa en otros trabajos.

El problema es que esa lógica se repite una y otra vez.

Y lo que parecía un ajuste puntual se convierte en algo sistemático. Los presupuestos dejan de reflejar la realidad y los costes reales se alejan cada vez más de lo que habías calculado.

Sin datos claros, todo parece encajar. Pero en la práctica, el margen se está erosionando trabajo tras trabajo sin que se vea de forma evidente.

Dónde se pierde dinero en materiales de pintura (aunque no lo parezca)

El problema de los materiales no es solo cuánto cuestan. Es que muchas veces no sabes realmente cuánto estás usando en cada trabajo.

Las pérdidas no suelen ser evidentes. No hay una factura que diga “has perdido dinero aquí”. Ocurren en el día a día, en decisiones rápidas, en pequeños ajustes que no se registran.

Y precisamente por eso son difíciles de detectar.

Materiales no previstos que nunca se registran

Empiezas un trabajo con una idea clara de lo que vas a necesitar. Pero la realidad casi nunca coincide al 100%.

Surgen pequeños imprevistos: una superficie en peor estado, más capas de las previstas, algún producto adicional para terminar bien el trabajo.

Se utilizan, se resuelve el problema… y se sigue adelante.

El problema es que muchas veces esos materiales no se apuntan en ningún sitio. No forman parte del coste del trabajo. Y, por tanto, tampoco se tienen en cuenta al analizar si ha sido rentable.

Desperdicio en obra (más habitual de lo que crees)

El desperdicio es parte del trabajo. Siempre hay pérdidas de material.

Pero una cosa es asumir un margen razonable de desperdicio y otra muy distinta no tener ningún control sobre ello.

Pintura que se prepara de más, productos que no se aprovechan bien, materiales que se deterioran o se utilizan sin optimizar.

Si no se mide, no se puede ajustar. Y cuando no se ajusta, ese desperdicio se repite en cada obra.

Cambios del cliente que aumentan el consumo

Es algo habitual: un cambio de color, una zona adicional, un ajuste sobre lo que ya estaba hecho.

En muchos casos, se acepta para avanzar rápido y evitar fricciones con el cliente.

El problema no es el cambio en sí. Es que ese cambio suele implicar más material… y no siempre se registra ni se traslada a la facturación.

Se hace el trabajo, se asume el coste y se cierra como si nada hubiera pasado.

Productos que se usan pero no se imputan al trabajo

Este es uno de los puntos más invisibles.

Material que se coge de stock, restos de otros trabajos, productos compartidos entre varias obras. Se utilizan, pero no quedan asociados a ningún trabajo concreto.

A nivel global, el gasto existe. Pero a nivel individual, los trabajos parecen más rentables de lo que realmente son.

Y esto distorsiona completamente la visión del negocio. Porque estás tomando decisiones basadas en datos incompletos.

Estas situaciones no son excepcionales. Son parte del día a día en muchas empresas de pintura.

El problema es que, sin un sistema claro para registrar y asociar los materiales, todas estas pequeñas pérdidas se convierten en algo estructural. Y ahí es donde empieza a afectar de verdad a la rentabilidad.

El problema de no controlar los materiales en tu empresa de pintura

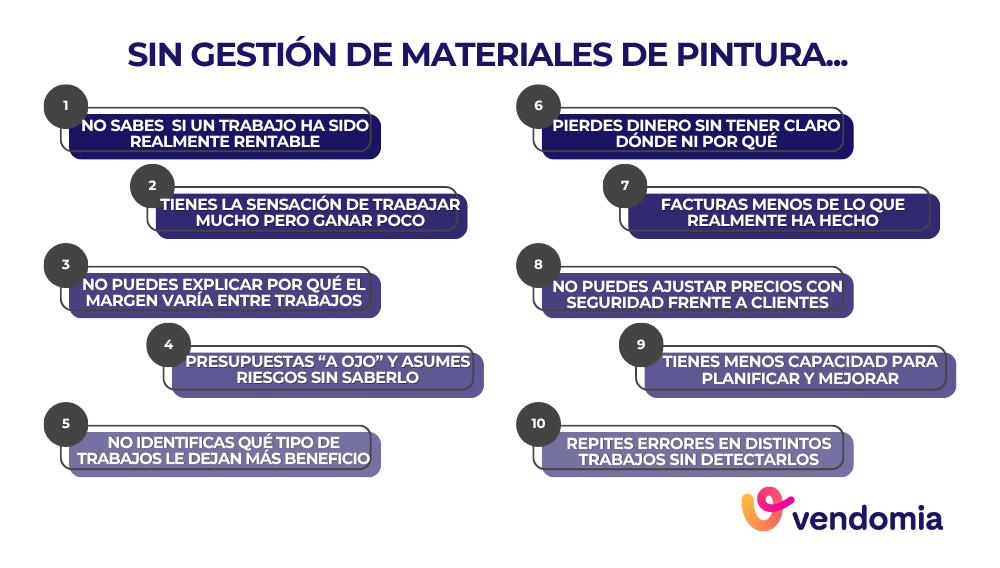

No controlar los materiales no suele percibirse como un problema urgente. No hay alarmas, no hay errores visibles, no hay nada que pare el trabajo.

Pero precisamente por eso es peligroso.

Porque mientras todo parece funcionar, se están tomando decisiones sin una base real. Y cuando eso ocurre, el negocio avanza… pero sin dirección clara.

Trabajar “más o menos con una idea” no es control

Muchos pintores tienen una referencia mental de lo que cuesta un trabajo. Saben, por experiencia, cuánto material suele necesitarse en un piso o en una fachada.

El problema es que esa referencia no siempre refleja la realidad actual.

Los precios cambian, los trabajos no son idénticos y los imprevistos no siguen un patrón fijo. Aun así, se sigue trabajando con esa “idea aproximada”.

Y esa aproximación puede funcionar durante un tiempo. Pero no es control. Es intuición.

No tener datos reales impide mejorar

Si no sabes exactamente qué está pasando en tus trabajos, no puedes mejorar lo que haces.

No puedes detectar en qué tipo de obra se dispara el consumo de materiales. Ni qué productos generan más desviaciones. Ni dónde se pierde margen.

Todo queda en sensaciones.

Y cuando trabajas con sensaciones, es muy difícil ajustar procesos, optimizar costes o tomar decisiones con seguridad.

Presupuestos que se repiten sin saber si son rentables

Uno de los efectos más habituales es repetir presupuestos que “siempre se han hecho así”.

Se mantienen precios, se reutilizan estructuras, se calcula de forma similar porque ha funcionado antes.

El problema es que no sabes si realmente ha funcionado.

Si los materiales reales han sido superiores a lo previsto y no lo has registrado, ese presupuesto puede estar por debajo de lo que debería. Y al repetirlo, estás replicando el error.

Sin datos reales, cada presupuesto nuevo es, en el fondo, una apuesta. Y cuando eso se convierte en rutina, la rentabilidad deja de depender de lo que haces bien y pasa a depender de la suerte.

Cómo controlar los materiales de pintura en cada trabajo paso a paso

Controlar los materiales no va de añadir más tareas. Va de hacerlo bien en el momento adecuado.

Si intentas reconstruir lo que ha pasado al final del día o de la semana, siempre vas a perder información. El control real ocurre durante la ejecución del trabajo, no después.

Estos son los puntos clave para que ese control funcione de verdad.

Registrar materiales en el momento (no después)

El mayor error es dejar el registro para más tarde.

En obra todo va rápido. Se toman decisiones sobre la marcha, se usan materiales adicionales y se resuelven imprevistos. Si no se apuntan en ese momento, se olvidan.

Registrar en tiempo real no es solo más preciso, es la única forma de capturar lo que realmente ocurre.

Porque lo que no se registra en el momento, rara vez se recupera después con exactitud.

Asociar cada material a un trabajo concreto

Uno de los problemas más habituales es el uso de materiales “sin dueño”.

Se cogen productos de stock, se utilizan restos o se comparten materiales entre trabajos. A nivel global hay consumo, pero no queda claro a qué obra corresponde.

Esto distorsiona completamente el análisis.

Asociar cada material a un trabajo concreto permite saber cuánto ha costado realmente cada obra. Sin esa conexión, los datos pierden valor y las conclusiones dejan de ser fiables.

Diferenciar entre material previsto y material real

El presupuesto marca una previsión. El trabajo marca la realidad.

Si no comparas ambas cosas, no puedes detectar desviaciones.

Diferenciar entre lo que pensabas usar y lo que realmente has usado es clave para entender dónde se está yendo el margen. No para justificarlo, sino para corregirlo en los siguientes trabajos.

Sin esa comparación, todos los presupuestos parecen correctos. Aunque no lo sean.

Revisar desviaciones antes de cerrar el trabajo

El momento de revisar no es semanas después. Es justo antes de cerrar el trabajo.

Ahí es donde puedes ver con claridad si ha habido más consumo del previsto, qué lo ha provocado y si debe trasladarse a facturación o tenerse en cuenta en futuros presupuestos.

Si esa revisión no se hace, el trabajo se da por cerrado… pero el aprendizaje se pierde.

Y cuando no hay aprendizaje, los errores se repiten.

Qué cambia cuando empiezas a controlar los materiales

El cambio no está solo en tener los datos. Está en lo que empiezas a hacer con ellos.

Porque cuando sabes exactamente qué está pasando en cada trabajo, dejas de reaccionar tarde. Empiezas a anticiparte, a corregir y a tomar decisiones con base.

Y eso se nota directamente en la rentabilidad.

De perder margen sin saberlo a detectarlo al instante

Antes, las pérdidas en materiales eran invisibles. Se intuían, pero no se podían señalar con claridad.

Cuando controlas los materiales, esas desviaciones dejan de estar ocultas. Puedes ver en qué trabajo se ha consumido más de lo previsto y por qué.

No tienes que esperar a “final de mes” para darte cuenta de que algo no cuadra. Lo detectas en el momento en que ocurre.

Y eso te permite actuar antes de que el problema se repita.

De presupuestar “a ojo” a hacerlo con datos reales

Muchos presupuestos se construyen sobre la experiencia acumulada. Y eso es útil… hasta cierto punto.

Cuando empiezas a registrar lo que realmente consumes, esa experiencia se convierte en datos.

Sabes cuántos materiales se utilizan en cada tipo de trabajo, qué desviaciones son habituales y dónde hay más variabilidad.

Eso te permite ajustar precios con mayor precisión. No para encarecer sin sentido, sino para proteger el margen de forma consistente.

De asumir costes a tomar decisiones con criterio

Cuando no tienes control, tiendes a asumir que ciertos costes “van dentro del trabajo”. No se cuestionan, simplemente se aceptan.

Con datos claros, esa dinámica cambia.

Puedes decidir cuándo un extra debe facturarse, cuándo un tipo de trabajo no compensa o cuándo necesitas ajustar tu forma de trabajar.

Dejas de asumir costes como algo inevitable y empiezas a gestionarlos como una parte activa del negocio. Y ahí es donde aparece la diferencia real en resultados.

Errores comunes que hacen perder dinero en materiales de pintura

No hace falta cometer grandes errores para perder dinero en materiales. De hecho, casi nunca ocurre así.

Lo habitual es que sean pequeños fallos repetidos en el día a día. Detalles que parecen insignificantes en cada trabajo, pero que, acumulados, acaban afectando de forma directa al margen.

Estos son algunos de los más frecuentes.

No registrar pequeños consumos

Es fácil pensar que no merece la pena apuntar ciertos usos de material. Un poco más de pintura, algún producto adicional, un ajuste puntual.

El problema es que esos pequeños consumos se repiten constantemente.

Cuando no se registran, desaparecen del control del trabajo. Y lo que no se controla, no se tiene en cuenta ni en la facturación ni en el análisis posterior.

Al final, no pierdes dinero en un gran consumo. Lo pierdes en muchos pequeños que nunca quedan reflejados.

No revisar desviaciones entre trabajos

Cada trabajo deja información útil. Pero si no se revisa, no sirve de nada.

Es habitual terminar una obra y pasar directamente a la siguiente sin analizar qué ha ocurrido: si se ha consumido más material del previsto, si ha habido patrones que se repiten o si ciertos tipos de trabajo generan más desviaciones.

Sin esa revisión, los errores no se corrigen. Simplemente se repiten.

Y lo que empieza como una desviación puntual acaba convirtiéndose en algo habitual.

No actualizar precios de materiales

Los precios de los materiales no son estáticos. Cambian.

Si sigues presupuestando con referencias antiguas, es muy probable que el coste real esté por encima de lo que tienes en mente.

Esto genera una desconexión directa entre lo que cobras y lo que te cuesta el trabajo.

No es un error visible en cada obra, pero sí constante. Y precisamente por eso es peligroso.

No conectar materiales con la rentabilidad del trabajo

Registrar materiales sin relacionarlos con el resultado del trabajo limita mucho su utilidad.

Puedes saber cuánto has consumido, pero si no lo conectas con el coste total y el ingreso, no sabes si ese trabajo ha sido rentable o no.

La clave no está solo en registrar. Está en entender cómo esos materiales impactan en el margen.

Sin esa conexión, tienes datos… pero no tienes información útil para tomar decisiones.

Cómo un software para pintores te ayuda a no perder dinero en materiales

Hasta aquí, el problema está claro. Sabes dónde se pierde el dinero y por qué ocurre.

La cuestión es cómo evitarlo en el día a día.

Porque no se trata solo de tener claro lo que hay que hacer. Se trata de poder hacerlo sin fricción, mientras el trabajo sigue avanzando. Y ahí es donde un software para pintores marca la diferencia: convierte el control en algo natural, no en una tarea adicional.

Registro de materiales directamente desde obra

El punto crítico es el momento en el que ocurre el consumo.

Si el registro depende de hacerlo más tarde, siempre habrá información que se pierda. Un software permite registrar los materiales en el mismo momento en que se utilizan, desde la propia obra.

Sin papel, sin recordar después, sin reconstruir lo que ha pasado. Se hace a través del móvil o una tablet.

Esto asegura que los datos reflejan la realidad, no una aproximación.

Control de costes por trabajo en tiempo real

Cuando los materiales se registran correctamente, el coste deja de ser una estimación.

Puedes ver cuánto se está consumiendo en cada trabajo mientras se está ejecutando. No cuando ya ha terminado.

Esto permite detectar desviaciones a tiempo. No para analizar lo que ha pasado, sino para corregirlo antes de que impacte completamente en el margen.

Visibilidad clara de márgenes y desviaciones

Uno de los mayores problemas es no saber si un trabajo ha sido rentable hasta que ya es tarde.

Con un sistema que conecta materiales, horas y costes, puedes ver con claridad dónde se está yendo el margen.

No necesitas interpretar datos dispersos ni hacer cálculos manuales. La información está estructurada y es fácil de entender.

Y cuando ves una desviación, puedes actuar sobre ella.

Conexión entre materiales, trabajos y facturación

El control de materiales no termina en la obra. Tiene que reflejarse en la facturación.

Cuando todo está conectado, los materiales utilizados forman parte directa del coste del trabajo y, si corresponde, de lo que se factura.

Esto evita que consumos reales se queden fuera por falta de registro o por no tenerlos a mano en el momento de facturar.

Y ahí es donde se cierra el ciclo: lo que ocurre en obra se traduce en datos, y esos datos se convierten en decisiones y en ingresos.

Si no controlas los materiales, no controlas tu rentabilidad

Puedes tener muchos trabajos, un equipo que responde y clientes satisfechos. Pero si no sabes exactamente qué estás consumiendo en cada obra, hay una parte clave de tu negocio que se te escapa.

Porque la rentabilidad no se decide cuando haces el presupuesto. Se decide durante la ejecución. En cada material que se utiliza, en cada ajuste que no se registra, en cada pequeño desvío que pasa desapercibido.

Y cuando eso no está bajo control, el margen deja de depender de tu gestión y pasa a depender de la suerte.

Controlar los materiales no es complicarte el día a día. Es tener visibilidad. Es saber qué está pasando en cada trabajo sin tener que reconstruirlo después. Es poder tomar decisiones con criterio, no con intuición.

Ahí es donde herramientas como Vendomia marcan la diferencia. Porque no se trata solo de registrar materiales, sino de conectar todo: trabajos, costes, partes, facturación. Y convertir esa información en algo útil para tu negocio.

Si quieres dejar de trabajar sin tener claro lo que ganas en cada obra, el primer paso es sencillo:

Solicita una demo gratis de Vendomia y empieza a ver, desde el primer momento, dónde se te está yendo el margen… y cómo recuperarlo.