Factura rectificativa: cómo y cuándo hacerla para evitar sanciones

Desde que en España entraron en juego la factura electrónica y el sistema Veri*Factu, la forma de facturar ha empezado a cambiar de verdad. Unos cambios han sido más visibles que otros, pero todos tienen algo en común: están llevando a muchas empresas y autónomos a dejar atrás métodos tradicionales como usar Excel o papel para pasarse a un software de facturación más moderno.

Y claro, cuando empiezas a usar un programa de facturación por primera vez, o incluso cuando llevas tiempo usándolo, siempre aparece la misma duda: ¿Y si emito una factura mal? ¿Puedo borrarla y hacer otra nueva? ¿O la puedo modificar directamente?

La respuesta puede sorprender a muchos: ninguna de esas dos opciones es válida.

No se puede borrar una factura emitida ni editarla por dentro. Si hay un error, la forma correcta de arreglarlo es con una factura rectificativa.

En este artículo vamos a explicarte de forma clara y práctica qué es una factura rectificativa, por qué es importante, qué datos debe incluir y cómo hacerla paso a paso para que no tengas dudas ni problemas con Hacienda. También incluiremos ejemplos que te ayudarán a verlo todo con ejemplos reales.

¿Qué es una factura rectificativa?

Una factura rectificativa es el documento que se utiliza para corregir una factura que ya se ha emitido y que contiene algún error. Es decir, es la forma legal y correcta de arreglar una factura cuando algo no está bien.

Esto es importante dejarlo claro desde el principio: una factura emitida no se puede borrar ni modificar.

Aunque haya sido un simple despiste, aunque no se haya enviado al cliente o aunque el error sea pequeño, la factura original debe quedarse tal cual está.

Si hay que corregirla, se hace siempre a través de una factura rectificativa.

En España, la factura rectificativa está regulada por el Reglamento de Facturación (Real Decreto 1619/2012) y es obligatoria para garantizar que la contabilidad y el IVA declarado sean correctos ante la Agencia Tributaria.

¿Cuándo es obligatorio emitir una factura rectificativa?

La factura rectificativa sirve para ajustar los datos y los importes de una factura anterior y que tanto la contabilidad como los impuestos estén bien declarados.

Se utiliza, por ejemplo, para:

-

Corregir errores en el importe o en el IVA.

-

Cambiar datos del cliente o del emisor.

-

Aplicar descuentos que no se incluyeron en la factura original.

-

Devolver total o parcialmente una factura.

-

Corregir cualquier dato obligatorio que esté mal.

En todos estos casos, la factura rectificativa no sustituye a la factura original, sino que la complementa y la corrige.

¿Qué pasa con la factura original?

La factura original sigue existiendo y debe conservarse.

La factura rectificativa siempre va ligada a ella y debe indicar claramente qué factura está corrigiendo y por qué.

Dicho de forma sencilla:

-

La factura original muestra lo que se facturó en su momento.

-

La factura rectificativa muestra la corrección y el motivo de dicha corrección.

Así, si alguien revisa la contabilidad o Hacienda solicita información, se puede seguir todo el proceso sin problemas.

Requisitos obligatorios de una factura rectificativa

Aunque una factura rectificativa sirve para corregir errores, no vale hacerlo de cualquier manera. Para que sea válida, debe incluir una serie de datos obligatorios, igual que cualquier otra factura.

Una factura rectificativa debe contener siempre:

-

Una numeración propia, distinta a la de las facturas normales (normalmente con una serie específica).

-

La fecha de emisión de la factura rectificativa.

-

Los datos del emisor (nombre o razón social, NIF y dirección).

-

Los datos del cliente.

-

Una referencia clara a la factura original que se está corrigiendo (número y fecha).

-

El motivo de la rectificación, explicado de forma sencilla.

-

Los importes rectificados, indicando la base imponible y el IVA que se corrige.

-

La mención expresa de que se trata de una “factura rectificativa”.

Sin estos datos, la factura rectificativa no cumple la normativa y puede dar problemas en una revisión o inspección.

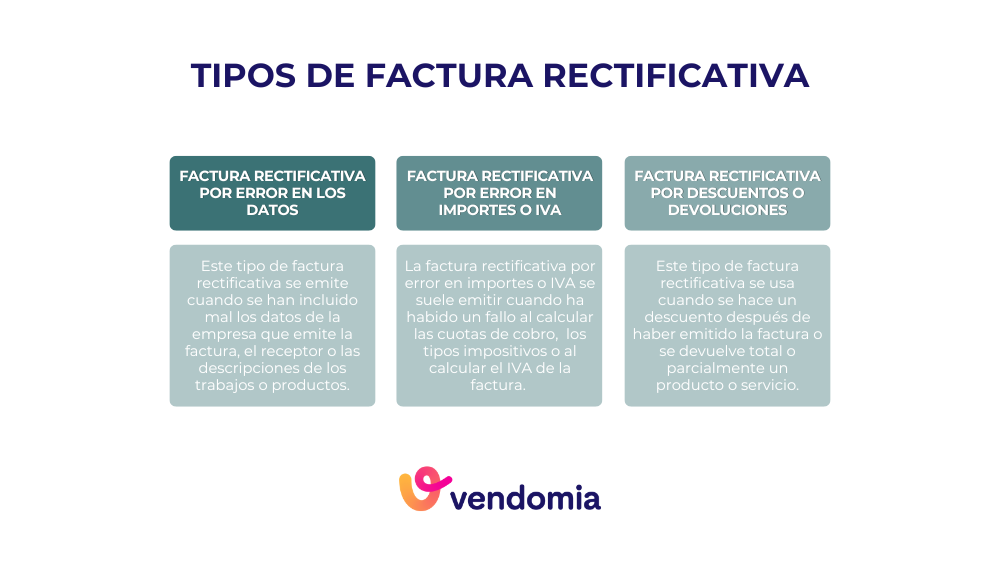

Tipos de factura rectificativa

No todas las facturas rectificativas son iguales. Dependiendo del tipo de error o del motivo de la corrección, se pueden emitir distintos tipos de factura rectificativa.

Factura rectificativa por error en los datos

Se utiliza cuando la factura original tiene datos incorrectos, por ejemplo:

-

Nombre o razón social mal escritos.

-

NIF incorrecto.

-

Dirección errónea.

En estos casos, no siempre es necesario modificar importes, pero sí dejar constancia del dato correcto mediante una factura rectificativa.

Factura rectificativa por error en los importes o el IVA

Es uno de los casos más habituales. Se emite cuando:

-

El importe facturado no es correcto.

-

El tipo de IVA aplicado no corresponde.

-

El IVA está mal calculado.

Aquí la factura rectificativa ajusta las cantidades para que el total y los impuestos sean los correctos. Aquí empiezan a aparecer facturas rectificativas positivas o negativas. Más adelante te las explicamos con ejemplos.

Factura rectificativa por descuentos o devoluciones

Este tipo de factura rectificativa se usa cuando:

-

Se concede un descuento después de haber emitido la factura.

-

Se devuelve total o parcialmente un producto o servicio.

En estos casos, la factura rectificativa suele reflejar importes negativos para compensar la factura original.

Diferencias entre la factura rectificativa positiva y factura rectificativa negativa

Las facturas rectificativas positivas y negativas no son un tipo distinto de factura, sino una clasificación dentro de los tipos de factura rectificativa, según cómo se corrigen los importes.

Cuando hablamos de factura rectificativa positiva o factura rectificativa negativa, nos estamos refiriendo a si la rectificación aumenta o reduce el importe de la factura original.

Factura rectificativa negativa

Es la más habitual.

Se emite cuando hay que restar importe a una factura ya emitida, por ejemplo:

-

Se ha facturado de más.

-

Se aplica un descuento posterior.

-

Hay una devolución total o parcial.

-

Se quiere anular una factura completa.

En este caso, la factura rectificativa muestra importes en negativo, tanto en la base imponible como en el IVA, para compensar la factura original.

Aquí es donde suele encajar lo que muchos llaman factura negativa.

Factura rectificativa positiva

La factura rectificativa positiva se utiliza cuando, por el contrario, hay que sumar importe a una factura anterior.

Por ejemplo:

-

Se facturó de menos.

-

Faltaba incluir un concepto o servicio.

-

El IVA aplicado era inferior al correcto.

En estos casos, la factura rectificativa refleja importes en positivo, que se añaden a la factura original.

Entonces, ¿cuál tengo que usar?

La regla es sencilla:

-

Si necesita restar o anular importe, hará una factura rectificativa negativa.

-

Si necesita añadir importe, hará una factura rectificativa positiva.

En ambos casos, sigue siendo una factura rectificativa y debe cumplir los mismos requisitos legales.

Tabla comparativa factura rectificativa positiva vs factura rectificativa negativa

| Aspecto | Factura rectificativa positiva | Factura rectificativa negativa |

|---|---|---|

| Finalidad | Aumentar el importe facturado originalmente | Reducir el importe facturado originalmente |

| Cuándo se emite | Cuando la base imponible o el IVA fueron inferiores a los correctos | Cuando la base imponible o el IVA fueron superiores a los correctos |

| Efecto en la base imponible | Incrementa la base imponible | Disminuye la base imponible |

| Efecto en el IVA | Incrementa la cuota de IVA repercutida | Reduce la cuota de IVA repercutida |

| Signo de los importes | Importes positivos | Importes negativos (o minoración expresa del importe) |

| Impacto para el emisor | Mayor IVA a ingresar | Menor IVA a ingresar o recuperación de IVA |

| Impacto para el receptor | Mayor IVA deducible | Menor IVA deducible |

| Ejemplo típico | Error al facturar un precio inferior al pactado | Devolución de mercancía o descuento posterior |

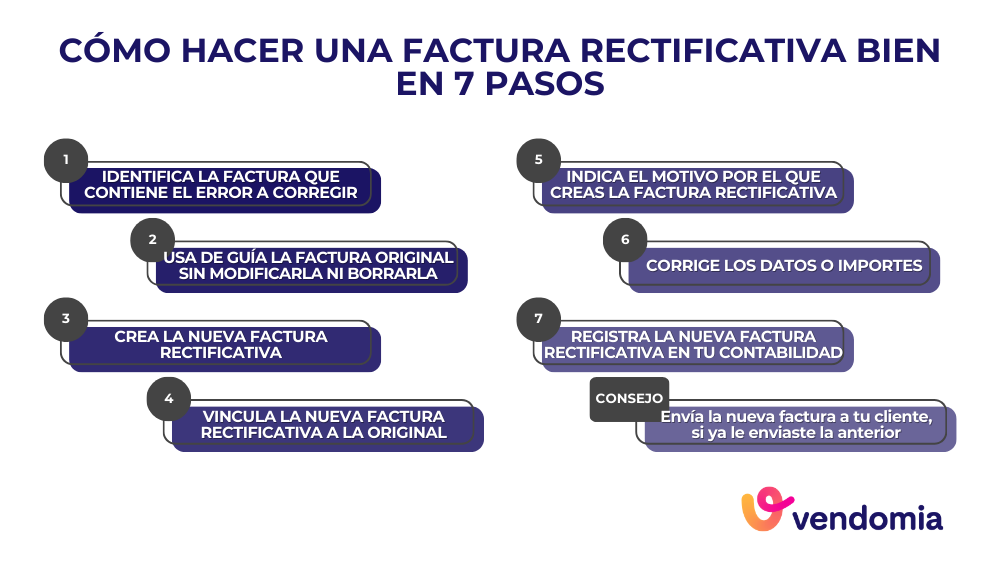

¿Cómo hacer una factura rectificativa paso a paso?

Hacer una factura rectificativa no es complicado, pero es importante seguir el orden correcto y no saltarse ningún paso. Vamos a verlo de forma sencilla.

1. Identifica el error en la factura original

Lo primero es tener claro qué está mal en la factura:

-

Un importe incorrecto.

-

El IVA mal aplicado.

-

Un dato del cliente erróneo.

-

Un descuento o devolución que no se tuvo en cuenta.

Este paso es clave, porque de él depende si la factura rectificativa será positiva o negativa y qué datos habrá que corregir.

2. No modifiques ni borres la factura original

Aunque pueda parecer lo más rápido, no se puede editar ni eliminar una factura ya emitida.

La factura original debe conservarse tal cual está, ya que forma parte de la numeración y de la contabilidad. La corrección se hace siempre mediante una factura rectificativa independiente.

3. Crea una nueva factura rectificativa

La factura rectificativa es una factura nueva, no una modificación de la anterior.

Para ello:

-

Use una serie de numeración distinta a la de las facturas normales.

-

Indique claramente que se trata de una factura rectificativa.

Por ejemplo: R-2026-001.

4. Haz referencia a la factura que se corrige

En la factura rectificativa debe aparecer de forma clara:

-

El número de la factura original.

-

La fecha de emisión de esa factura.

Así queda constancia de qué factura se está corrigiendo y se evita cualquier confusión.

5. Indica el motivo de la rectificación

No hace falta un texto largo, pero sí una explicación clara, por ejemplo:

-

“Error en el importe facturado”.

-

“Aplicación de descuento posterior”.

-

“Corrección de datos del cliente”.

Este punto es muy importante de cara a una posible revisión por parte de Hacienda.

6. Corrige los importes (en positivo o en negativo)

Aquí es donde se reflejan los cambios reales:

-

Si hay que restar importe, se indicarán cantidades negativas.

-

Si hay que sumar importe, se indicarán cantidades positivas.

Se deben mostrar correctamente:

-

La base imponible.

-

El IVA correspondiente.

-

El total rectificado.

7. Registra la factura rectificativa en la contabilidad

La factura rectificativa debe:

-

Registrarse en la contabilidad.

-

Declararse en el IVA del periodo que corresponda.

Esto afecta tanto a quien emite la factura como a quien la recibe.

Por último, si ya habías enviado la factura incorrecta, es recomendable enviar la factura rectificativa al cliente para que tenga constancia de la corrección y pueda ajustar su propia contabilidad y su IVA.

Cómo hacer una factura rectificativa más fácil y rápido con Vendomia

Aunque hacer una factura rectificativa siguiendo los pasos correctos no es complicado, la realidad es que hacerlo a mano puede llevar tiempo y generar dudas, sobre todo cuando hay que calcular importes, IVA o controlar la numeración.

Por eso, cada vez más empresas optan por hacerlo directamente con un software de facturación como Vendomia, que automatiza todo el proceso y evita errores.

¿Cómo funciona la factura rectificativa en Vendomia?

Vendomia es un software de gestión de obra para empresas de reformas y oficios de la construcción. En otras palabras, Vendomia no es un software genérico. Está diseñado para cubrir la operativa diaria de empresas de servicios, mantenimientos y reformas.

Su objetivo es agilizar el día a día de las empresas que trabajan en obras. Les ayuda a automatizar procesos y ahorrar tiempo y dinero, para hacer más fácil su labor. Y, una de las cosas que facilita es hacer las facturas más rápidas y sencillas que cualquier otro programa. Ahora vamos a verlo en el caso de las facturas rectificativas.

En Vendomia, las facturas rectificativas se gestionan como facturas negativas, que sirven para anular o cancelar una factura que está mal. El proceso es muy sencillo y no requiere conocimientos contables.

Paso a paso para hacer una factura rectificativa en Vendomia

A continuación, te explicamos el sencillo paso a paso para hacer facturas en Vendomia. Ya puedes ver que todo el proceso se hace en 5 pasos, ahorrando dos pasos frente a cualquier método normal de hacerlas. Así mismo, toda la información se completa de forma automática en la factura rectificativa como la numeración, el motivo de la corrección, etcétera, para ahorrarte tiempo de gestión administrativa.

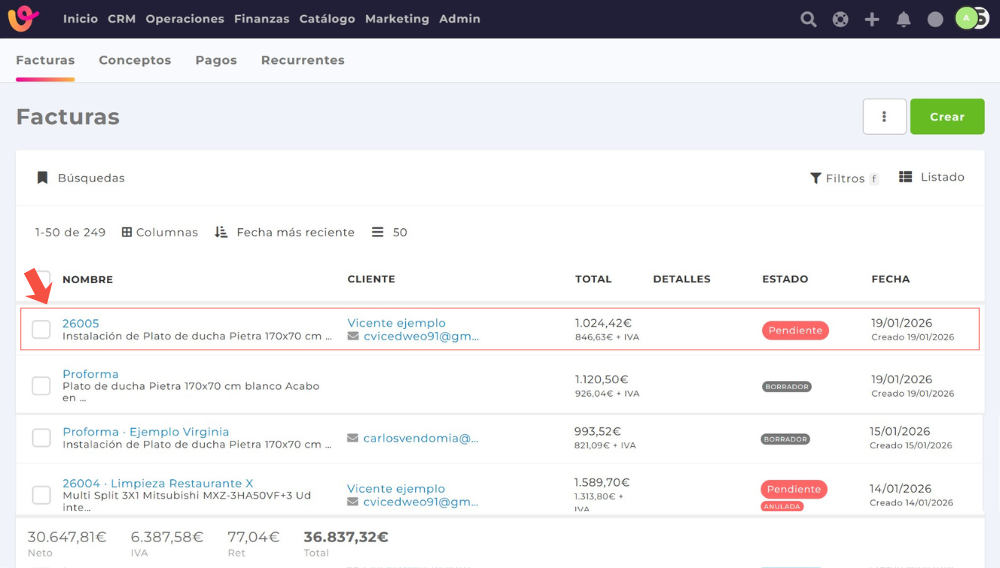

Pero no solo te lo contamos, sino que también te lo mostramos con capturas de la interfaz del programa para que veas los pasos:

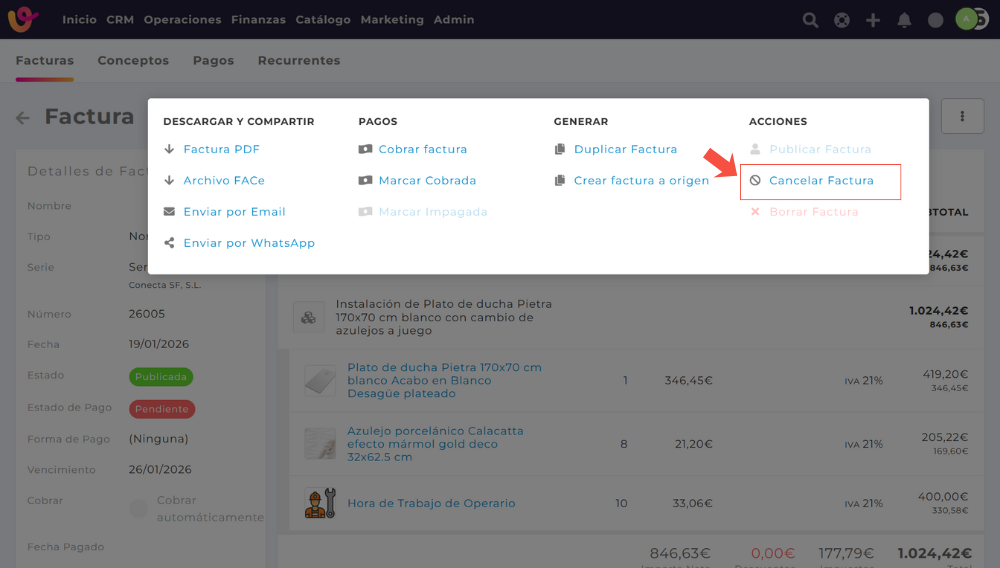

1. Seleccionas la factura que tiene el error.

Accedes al listado de facturas y localizas la factura que está mal.

2. Cancelas la factura incorrecta.

Al cancelar la factura, Vendomia genera automáticamente una factura rectificativa:

- Vinculada a la factura original.

- Con su propia numeración.

- Indicando como motivo que hay errores en la factura original.

- Con los importes en negativo, anulando la factura anterior.

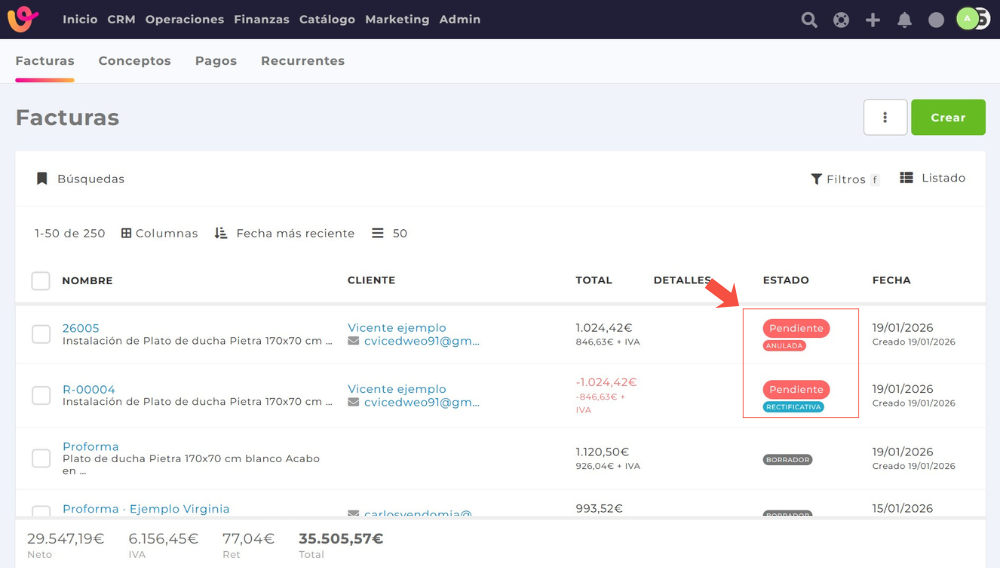

Con tan solo pulsar un botón, podemos ver entre nuestras facturas que se ha anulado la original y se ha creado la factura rectificada. Y, en lo relacionado a la factura rectificada, ya no tenemos que hacer nada más.

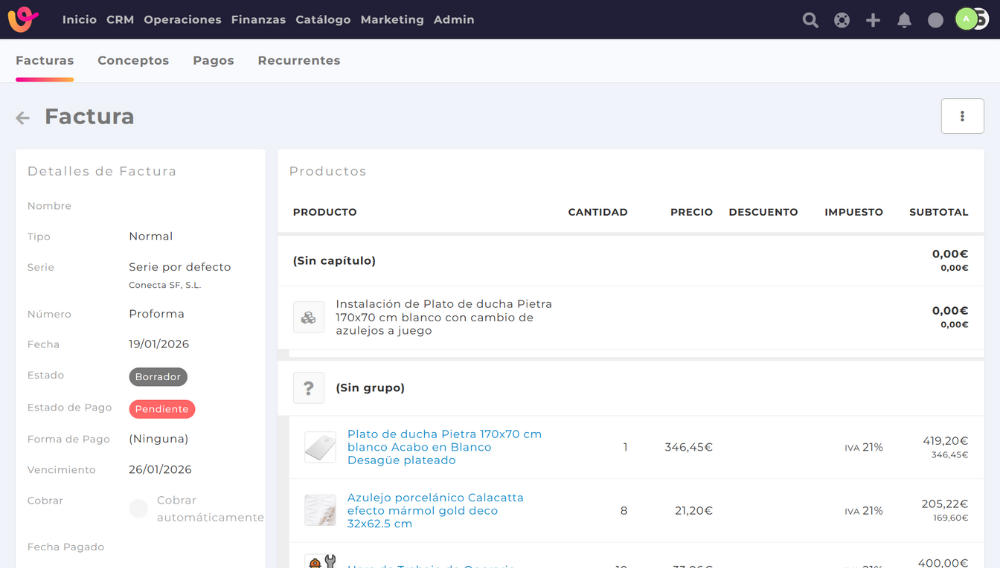

3. Duplicas la factura original.

Una vez cancelada, solo tiene que duplicar la factura que estaba mal. Accedes a ella y le das a duplicar factura, que se creará en borrador y estará lista para que corrijas los datos o importes que estaban mal.

4. Corrige los datos o importes necesarios.

Accedes a la factura que has duplicado y modificas lo que haga falta:

- Importes.

- IVA.

- Datos del cliente.

- Conceptos facturados.

Como puedes ver en la factura duplicada, es igual que la que estaba mal, a excepción de que su estado está en borrador y su número es proforma. Esto nos indica que la factura se puede modificar y borrar porque aún no ha sido publicada. Por lo tanto, nos sirve de base para corregir lo que estaba mal.

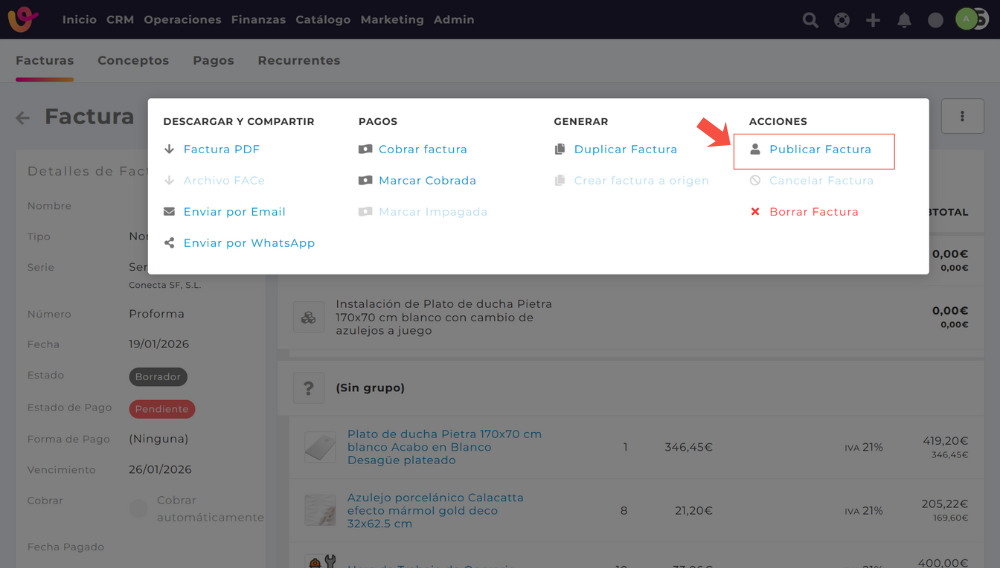

5. Revisa y emite la nueva factura correcta.

Cuando compruebes que todo es correcto, emites la nueva factura.

Y listo.

Vendomia se encarga de:

- La numeración.

- El vínculo entre facturas.

- Los cálculos de base imponible e IVA.

Todo el proceso queda correctamente registrado y cumples con la normativa, sin que tengas que hacer cálculos manuales ni preocuparte por errores formales.

Plazo para emitir una factura rectificativa

Una de las dudas más habituales es cuánto tiempo hay para emitir una factura rectificativa una vez se detecta el error.

La normativa establece que la factura rectificativa debe emitirse en cuanto se tenga conocimiento del error. Es decir, no conviene dejarlo para más adelante: cuanto antes se haga la corrección, mejor.

¿Existe un plazo máximo?

Sí. En España, el plazo máximo para emitir una factura rectificativa está vinculado al plazo de prescripción del IVA.

De forma general:

- La factura rectificativa puede emitirse hasta cuatro años después del momento en que se devengó el IVA de la factura original.

- Este plazo coincide con el tiempo que tiene la Agencia Tributaria para revisar y regularizar el impuesto.

¿En qué momento se declara la factura rectificativa?

La factura rectificativa se declara en el periodo en el que se emite, no en el periodo de la factura original.

Esto significa que:

- El emisor ajusta el IVA repercutido en la declaración correspondiente a ese periodo.

- El receptor debe hacer lo mismo con el IVA soportado.

Aunque legalmente existan hasta cuatro años, no es recomendable apurar el plazo. Emitir la factura rectificativa lo antes posible evita:

- Descuidos en la contabilidad.

- Errores en las declaraciones de IVA.

- Problemas en caso de inspección.

¿Cómo afecta la factura rectificativa al IVA?

La factura rectificativa no solo corrige una factura, también ajusta el IVA declarado, tanto para quien emite la factura como para quien la recibe.

Por eso es tan importante hacerla bien y declararla en el periodo correcto.

Para quien emite la factura

Cuando se emite una factura rectificativa:

- Si es negativa, se reduce el IVA repercutido.

- Si es positiva, se aumenta el IVA repercutido.

Este ajuste se refleja en la declaración de IVA del periodo en el que se emite la factura rectificativa, normalmente en el modelo 303.

Para quien recibe la factura

El cliente también debe tenerlo en cuenta:

- Si la factura rectificativa es negativa, deberá reducir el IVA deducido.

- Si es positiva, podrá deducir más IVA.

De nuevo, el ajuste se hace en el periodo en el que se recibe la factura rectificativa, no en el de la factura original.

Ejemplo de factura rectificativa y su efecto en el IVA

Vamos a verlo con un ejemplo sencillo.

Factura original

- Base imponible: 1.000 €

- IVA (21 %): 210 €

- Total: 1.210 €

Después de emitir la factura, se detecta que había que aplicar un descuento de 200 € que no se tuvo en cuenta.

Factura rectificativa negativa

- Base imponible: –200 €

- IVA (21 %): –42 €

- Total: –242 €

¿Qué ocurre con el IVA?

- El emisor reduce 42 € de IVA repercutido en su declaración.

- El cliente reduce 42 € de IVA deducido.

De esta forma, el IVA declarado por ambas partes queda correctamente ajustado.

Preguntas frecuentes sobre la factura rectificativa

¿Se puede borrar una factura y hacer otra nueva?

No. Una factura emitida no se puede borrar ni modificar, aunque tenga errores o no se haya enviado al cliente. La única forma correcta de corregirla es mediante una factura rectificativa.

¿Es obligatorio emitir una factura rectificativa?

Sí, siempre que una factura tenga errores en datos obligatorios o en los importes. No hacerlo puede provocar errores en la contabilidad y en el IVA, y dar problemas en caso de revisión por parte de Hacienda.

¿Puedo hacer una factura rectificativa solo para cambiar los datos del cliente?

Sí. Aunque no cambien los importes, si los datos del cliente (nombre, NIF, dirección, etc.) están mal, debe emitirse una factura rectificativa por error en los datos.

¿Una factura rectificativa puede llevar IVA 0?

Sí. Si la factura original no llevaba IVA o si la rectificación no afecta al impuesto, la factura rectificativa puede emitirse sin IVA.

¿Qué fecha debe llevar una factura rectificativa?

La factura rectificativa debe llevar la fecha en la que se emite, no la fecha de la factura original. Esa es la fecha que se tiene en cuenta para declarar el IVA.

¿Puedo hacer varias facturas rectificativas sobre la misma factura?

Sí. Si una misma factura tiene más de un error o surgen nuevas correcciones, se pueden emitir varias facturas rectificativas, siempre que cada una haga referencia a la factura original o a la rectificación anterior.

¿La factura rectificativa se declara en el mismo trimestre que la original?

No. La factura rectificativa se declara en el periodo en el que se emite, tanto para quien factura como para quien recibe la factura.

¿Es obligatorio enviar la factura rectificativa al cliente?

No es obligatorio, pero sí es muy recomendable. De este modo, el cliente puede ajustar su contabilidad y su IVA correctamente.

¿Qué pasa si no hago una factura rectificativa?

No corregir una factura incorrecta puede provocar:

- Errores en las declaraciones de IVA.

- Descuidos contables.

- Problemas o sanciones en caso de inspección.

Por eso, ante cualquier error, lo mejor es emitir la factura rectificativa cuanto antes.

Ahora que ya sabes qué es una factura rectificativa y cómo se hace, hay una idea que debe quedar clara: una factura no se puede borrar ni modificar. Siempre que haya un error, la única opción correcta es emitir una factura rectificativa. Como has visto, el proceso no es complicado, pero sí implica tiempo extra, revisiones y cuidado para no cometer nuevos errores.

Ese tiempo, acumulado a lo largo del año —sobre todo si se emiten muchas facturas—, acaba afectando a la productividad y a la rentabilidad de la empresa. Y es ahí donde contar con un software de facturación ágil, fácil de usar e intuitivo marca la diferencia.

Si quiere simplificar la gestión de facturas rectificativas y evitar complicaciones innecesarias, en Vendomia puedes solicitar una demo y comprobar por ti mismo si se adapta a las necesidades de tu negocio. Una forma sencilla de ahorrar tiempo, reducir errores y centrarse en lo que realmente importa: hacer crecer su empresa.