Cómo saber mis costes de estructura e incluirlos en mis presupuestos

Muchas empresas de reformas y servicios trabajan mucho… pero no siempre ganan dinero.

Hacen presupuestos.

Consiguen obras.

Tienen trabajo todo el año.

Pero cuando miran la cuenta de resultados al final del mes aparece la gran pregunta: ¿Dónde se está yendo el dinero?

En muchos casos el problema no está en los materiales ni en la mano de obra. El problema está en algo que muchas empresas no calculan bien: los costes de estructura.

Hablamos de todos esos gastos que no pertenecen directamente a una obra, pero que son necesarios para que la empresa funcione: oficina, administración, software, vehículos, marketing, seguros…

Y si no los tienes en cuenta en tus presupuestos, ocurre algo muy común en el sector:

Trabajas mucho.

Facturas bastante.

Pero tu margen desaparece.

En este artículo vamos a ver qué son exactamente los costes de estructura, qué gastos forman parte de ellos y cómo puedes calcularlos correctamente en tu empresa. Además, te explicaremos cómo incluirlos en tus presupuestos para que cada obra o servicio cubra realmente los costes de tu negocio y te permita trabajar con margen.

Si tienes una empresa de reformas, mantenimiento o servicios, entender esto puede marcar la diferencia entre sobrevivir… o tener una empresa realmente rentable.

Qué son los costes de estructura en una empresa

Si tienes una empresa de reformas, mantenimiento o servicios, seguramente ya controlas bien los costes de cada trabajo: materiales, mano de obra o subcontratas.

Pero hay otro tipo de gastos que muchas empresas pasan por alto cuando hacen sus presupuestos.

Son gastos que no pertenecen directamente a una obra concreta, pero que son necesarios para que la empresa funcione cada día. A estos gastos se les llama costes de estructura.

Entender bien qué son y cómo afectan a tu negocio es clave para evitar uno de los problemas más comunes en el sector: tener mucho trabajo, pero poco margen.

Definición de costes de estructura

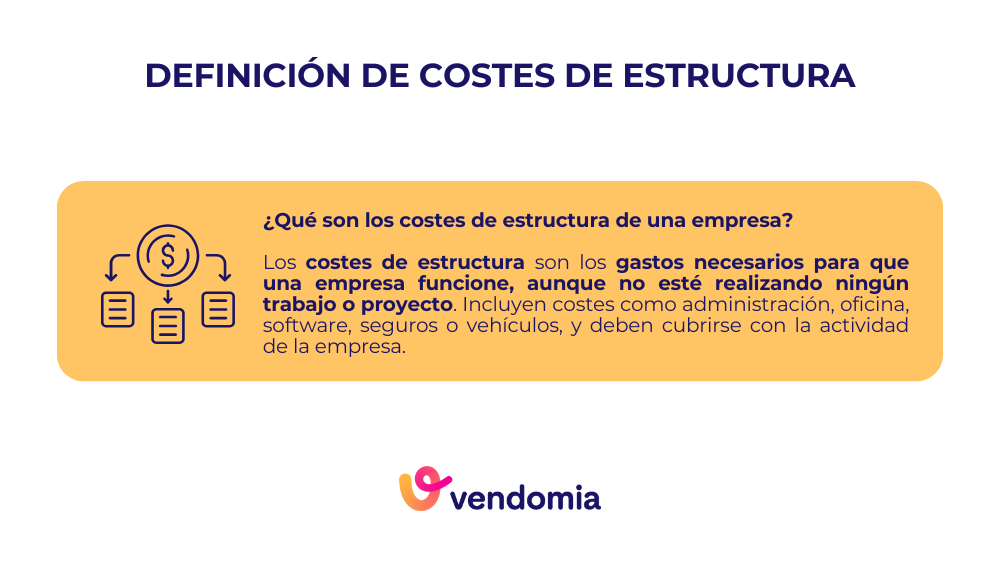

Los costes de estructura son todos los gastos que necesita una empresa para funcionar, aunque no esté ejecutando una obra o prestando un servicio concreto.

Son costes que existen independientemente del número de proyectos que tengas en marcha.

Algunos ejemplos habituales en empresas de reformas y servicios son:

- Sueldos del personal administrativo

- Alquiler de oficina o nave

- Programas o software de gestión

- Seguros de empresa

- Vehículos y combustible

- Gastos de marketing y captación de clientes

- Teléfono, internet y suministros

Estos gastos no se pueden asociar directamente a una obra específica, pero forman parte del coste real de tu empresa.

Por eso deben tenerse en cuenta cuando calculas tus precios.

Diferencia entre costes de estructura y costes directos

Para entender mejor los costes de estructura, es útil compararlos con los costes directos.

Los costes directos son aquellos que sí están ligados a un trabajo concreto. Es decir, aparecen solo cuando realizas una obra o prestas un servicio.

Por ejemplo:

- Materiales de una reforma

- Horas de los operarios en una obra

- Subcontratas para una instalación

- Transporte de materiales a una obra

Si no haces ese trabajo, esos costes no existen.

En cambio, los costes de estructura siguen estando ahí aunque no tengas ninguna obra en marcha ese mes. La empresa tiene que seguir pagando la oficina, los seguros, los vehículos o el software de gestión.

Por eso es importante entender que no basta con cubrir los costes directos de un trabajo.

Tus presupuestos también deben cubrir una parte de los costes de estructura.

Por qué es clave conocer los costes de estructura para la rentabilidad

Muchas empresas de reformas calculan sus presupuestos basándose solo en materiales, mano de obra y un pequeño margen.

A primera vista, el número puede parecer rentable.

Pero cuando sumas todos los gastos de la empresa al final del mes, la realidad suele ser otra.

El motivo es sencillo: los costes de estructura no se han tenido en cuenta correctamente.

Si cada obra no cubre una parte de estos gastos, la empresa acaba trabajando mucho para pagar su propia estructura.

Conocer tus costes de estructura te permite:

- Entender cuánto cuesta realmente mantener tu empresa en marcha

- Saber cuánto necesitas facturar cada mes para cubrir tus gastos

- Crear presupuestos que sí incluyan todos los costes del negocio

- Y, sobre todo, trabajar con márgenes reales

En otras palabras: no se trata solo de vender más obras, sino de que cada obra sea rentable.

Qué gastos forman parte de los costes de estructura

Cuando hablamos de costes de estructura, nos referimos a todos los gastos necesarios para que la empresa funcione, aunque no estén vinculados directamente a una obra o servicio concreto.

Muchas empresas de reformas o mantenimiento solo tienen en cuenta los materiales y la mano de obra cuando hacen un presupuesto. Pero detrás de cada proyecto hay muchos otros costes que permiten que el negocio siga funcionando.

Identificar correctamente estos gastos es el primer paso para calcular bien tus costes de estructura y evitar presupuestos que se quedan cortos.

A continuación, vemos los más habituales en empresas de reformas, mantenimiento y servicios.

Costes de personal administrativo y gestión

En cualquier empresa hay personas que no trabajan directamente en la obra, pero que son fundamentales para que el negocio funcione.

Por ejemplo:

- Personal administrativo

- Responsable de presupuestos

- Gestión de clientes

- Contabilidad y facturación

- Dirección o gerencia

Este personal no genera ingresos de forma directa en una obra concreta, pero su trabajo es imprescindible para conseguir clientes, organizar los proyectos y mantener la empresa en marcha.

Por eso, sus salarios y cotizaciones forman parte de los costes de estructura.

Alquiler de oficinas, suministros y gastos generales

Muchas empresas de reformas y servicios necesitan un espacio desde el que operar: una oficina, una nave o un pequeño almacén.

Esto genera una serie de gastos fijos que existen independientemente del número de obras que tenga la empresa.

Entre los más habituales están:

- Alquiler o hipoteca de la oficina o nave

- Electricidad, agua y otros suministros

- Internet y telefonía

- Material de oficina

- Servicios de limpieza o mantenimiento

Son gastos que permiten que la empresa funcione día a día, aunque no estén ligados directamente a un proyecto.

Software de gestión, herramientas y licencias

Cada vez más empresas utilizan herramientas digitales para organizar su trabajo.

Programas para hacer presupuestos, gestionar clientes, controlar obras o llevar la contabilidad son ya parte del funcionamiento normal de muchas empresas.

Entre estos costes encontramos:

- Software de gestión empresarial

- CRM para gestión de clientes

- Programas de contabilidad

- Herramientas de planificación de proyectos

- Licencias de software técnico

Aunque no estén asociados a una obra concreta, estas herramientas ayudan a mejorar la organización, el control de costes y la rentabilidad del negocio. Por eso también forman parte de los costes de estructura.

Marketing, ventas y captación de clientes

Conseguir nuevos clientes también tiene un coste.

Muchas empresas no lo tienen en cuenta cuando calculan sus presupuestos, pero captar trabajo requiere inversión.

Algunos ejemplos de estos gastos son:

- Página web de la empresa

- Publicidad online o campañas en buscadores

- Posicionamiento en internet

- Redes sociales

- Material comercial

- Tiempo dedicado a visitas comerciales o elaboración de presupuestos

Todo este esfuerzo es lo que permite que entren nuevas obras y proyectos, por lo que también debe considerarse dentro de los costes de estructura.

Amortizaciones y deuda

Otro aspecto que muchas empresas olvidan incluir en sus costes de estructura son las amortizaciones y los gastos financieros.

Cuando una empresa compra maquinaria, herramientas, vehículos o equipamiento, ese gasto no se produce solo en el momento de la compra. Ese activo se va utilizando durante varios años.

Por eso contablemente se reparte su coste en el tiempo mediante la amortización.

Además, si la empresa tiene préstamos o financiación, también existen gastos asociados como:

- Cuotas de préstamos

- Intereses bancarios

- Financiación de vehículos o maquinaria

Todos estos costes forman parte del funcionamiento global del negocio y deben tenerse en cuenta para calcular correctamente la estructura de la empresa.

Vehículos, seguros y otros gastos indirectos

Por último, existen muchos otros gastos indirectos que, aunque puedan parecer pequeños de forma individual, en conjunto pueden representar una parte importante del coste de la empresa.

Entre ellos podemos encontrar:

- Vehículos de empresa

- Combustible

- Mantenimiento y reparaciones

- Seguros de responsabilidad civil

- Seguros de vehículos o maquinaria

- Asesoría fiscal o laboral

- Servicios legales

Son gastos que permiten que la empresa opere con normalidad y cumpla con sus obligaciones, aunque no estén vinculados directamente a una obra concreta.

Por eso es importante identificarlos todos y tenerlos en cuenta cuando calculas los costes de estructura de tu empresa.

Cómo calcular los costes de estructura de tu empresa e incluirlos en los presupuestos

Conocer qué gastos forman parte de tu estructura es el primer paso.

El siguiente es calcular cuánto te cuesta realmente mantener tu empresa funcionando.

Muchas empresas de reformas trabajan durante años sin tener este dato claro. Saben cuánto cuesta un material o una hora de trabajo, pero no cuánto cuesta la empresa en sí cada mes.

El resultado suele ser el mismo: presupuestos que cubren los costes directos… pero no cubren toda la estructura del negocio.

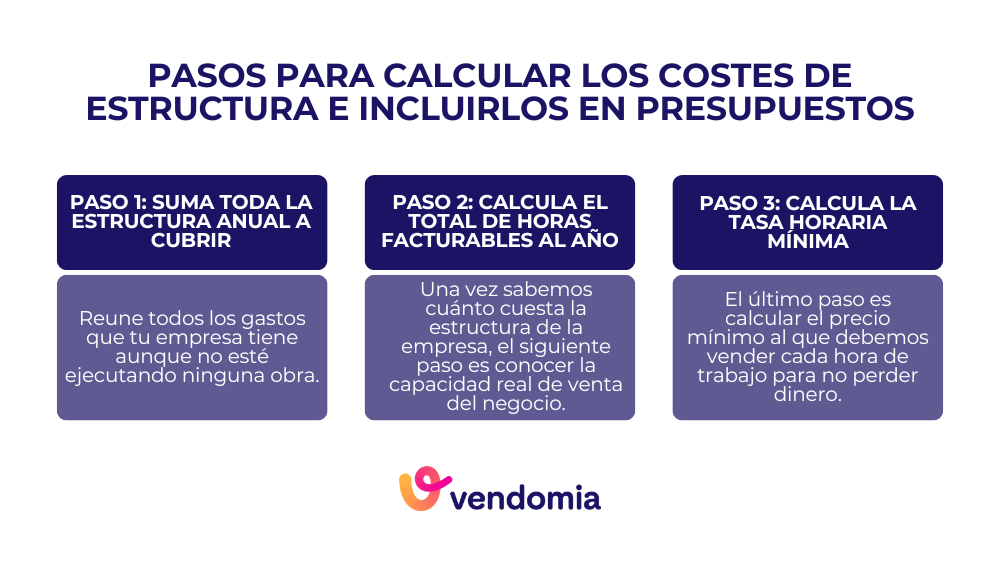

Para evitarlo, puedes calcular tus costes de estructura siguiendo tres pasos sencillos.

Paso 1: Suma toda la estructura anual a cubrir

El primer paso consiste en reunir todos los gastos que tu empresa tiene aunque no esté ejecutando ninguna obra.

Para hacerlo bien, lo más recomendable es revisar:

- La cuenta de resultados

- Los movimientos bancarios

- Las facturas recurrentes

- Los contratos de servicios

Incluso, puedes solicitarle todos estos gastos a tu asesoría.

El objetivo es crear una lista completa con todos los gastos estructurales de la empresa, que incluya lo siguiente:

- Todos los gastos de explotación. Asegúrate de que sean realmente gastos de estructura y no costes directos de los proyectos.

- Las amortizaciones anuales de los activos que tengas. Si no tienes inversiones nuevas previstas, pide a tu gestoría la amortización estimada para el proximo año.

- Los inereses financieros.

- La deuda (capital) que tengas que devolver ese año. Suma solo la parte de capital de todos tus préstamos, leasings y demás del cuadro de amortización.

- El beneficio que quieres generar. Esto lo defines tú mismo.

- El personal indirecto. Aquí incluyes comerciales, administrativos, financieros y cualquier personal que no ejecuta el trabajo facturable.

- El personal directo.

En este punto es importante no dejarse nada fuera. Muchos pequeños gastos que parecen poco importantes acaban sumando una cantidad relevante al final del año.

Paso 2: Calcula el total de horas facturables en un año

Una vez sabemos cuánto cuesta la estructura de la empresa, el siguiente paso es conocer la capacidad real de venta del negocio.

No todas las horas trabajadas son vendibles.

Hay horas destinadas a:

- desplazamientos

- preparación de materiales

- coordinación

- formación

- tiempos improductivos

Por eso es necesario calcular las horas realmente facturables.

La fórmula sería la siguiente:

Nº de trabajadores directos × horas efectivas anuales según convenio = total horas efectivas anuales

Después debes aplicar el porcentaje de horas no productivas:

Total horas efectivas anuales × (1 − % de horas no productivas) = total de horas facturables

El resultado es el número total de horas que tu empresa puede vender en un año.

Este dato es fundamental porque determina la capacidad real de generar ingresos del negocio.

Paso 3: Calcula la tasa horaria mínima para incluir en los presupuestos

Una vez sabemos cuánto cuesta la empresa y cuántas horas podemos vender, el siguiente paso es calcular el precio mínimo al que debemos vender cada hora de trabajo para no perder dinero.

Para ello transformamos los costes en precio:

Total gastos de estructura (paso 1) ÷ total de horas facturables (paso 2) = tasa horaria mínima

Esta tasa horaria representa el precio mínimo financiero de tu empresa.

Es importante entender algo aquí:

Esta cifra no es el precio de mercado.

Es simplemente el precio mínimo al que debes vender tus horas para cubrir:

- los costes de tu empresa

- tu estructura

- y el beneficio que hayas definido

A partir de ahí, será el mercado quien determine si puedes vender por encima de ese precio… o si necesitas revisar tu estructura de costes.

Lo que sí está claro es esto:

Si vendes por debajo de esa tasa horaria, tu empresa estará perdiendo dinero aunque tenga trabajo.

Otra forma de incluir los costes indirectos en el precio

Los costes indirectos no solo se pueden cargar únicamente en el presio hora. También puedes:

- Repartirlos entre material, trabajos externos y mano de obra.

- Aplicar un % fijo sobre el coste total del proyecto en concepto de costes indirectos.

Debes tener en cuenta que si lo haces aplicando el porcentaje, el riesgo del % fijo es que proyectos con mucho material y poca mano de obra pueden quedar con un precio fuera de mercado.

Ejemplo práctico de cómo incluir los costes de estructura en los presupuestos

Hasta ahora hemos visto cómo calcular los costes de estructura y cómo obtener la tasa horaria mínima de tu empresa.

Pero vamos a verlo con un ejemplo sencillo para entender cómo aplicarlo en la práctica cuando haces un presupuesto.

Imagina una empresa de reformas que, después de hacer los cálculos, obtiene los siguientes datos:

- Costes de estructura anuales: 420.000€

- Horas facturables al año: 14.000 horas

Si aplicamos la fórmula que hemos visto antes:

420.000€ ÷ 14.000 horas = 30€ / hora

Esto significa que cada hora de trabajo que venda la empresa debe incluir al menos 30€ para cubrir su estructura.

A partir de aquí, cuando la empresa haga un presupuesto, deberá tener en cuenta tres cosas:

1. Costes directos del trabajo

Materiales, subcontratas o cualquier gasto directamente relacionado con el proyecto.

2. Coste de la mano de obra

El coste real de los operarios que ejecutan el trabajo.

3. Costes de estructura

La parte proporcional que corresponde a esas horas de trabajo.

Por ejemplo, si una obra requiere 120 horas de trabajo, solo la parte correspondiente a estructura sería:

120 horas × 30€ = 3.600€

Ese importe debe formar parte del presupuesto porque representa el coste de mantener la empresa funcionando mientras se ejecuta ese proyecto.

Si no se incluye, ocurre algo muy habitual: la obra puede cubrir los materiales y la mano de obra, pero no está pagando la estructura de la empresa.

Y cuando esto se repite en muchos proyectos, el resultado es claro: la empresa trabaja, factura… pero el margen desaparece.

Por eso es tan importante que cada presupuesto incluya una parte de los costes de estructura. Solo así cada obra contribuye realmente a la rentabilidad del negocio.

Errores comunes al calcular los costes de estructura

Calcular los costes de estructura parece sencillo en teoría. Pero en la práctica muchas empresas de reformas y servicios cometen errores que distorsionan completamente el resultado.

El problema es que cuando el cálculo es incorrecto, también lo son los presupuestos.

Y eso tiene una consecuencia directa: la empresa puede estar perdiendo dinero sin darse cuenta.

Estos son algunos de los errores más habituales.

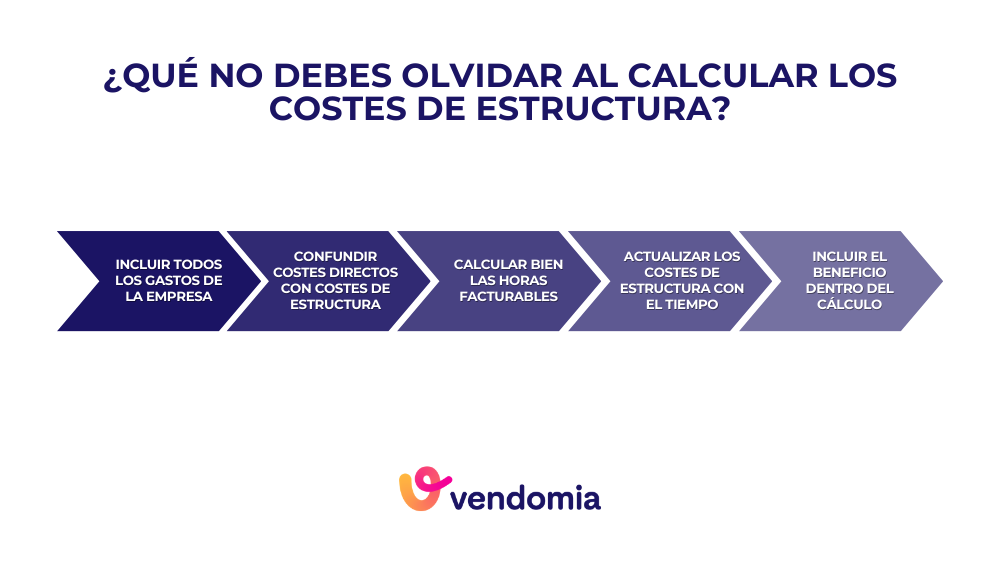

No incluir todos los gastos de la empresa

Uno de los errores más comunes es dejar fuera gastos que también forman parte de la estructura.

A veces ocurre porque parecen pequeños. O porque no se perciben como parte directa del coste de la empresa.

Por ejemplo:

-

herramientas o licencias de software

-

asesoría o gestoría

-

seguros

-

gastos bancarios

-

marketing o captación de clientes

-

mantenimiento de vehículos

- la deuda anual

De forma individual pueden parecer cantidades pequeñas. Pero cuando se suman durante todo el año pueden representar decenas de miles de euros.

Si esos gastos no se incluyen en el cálculo, los presupuestos estarán cubriendo solo una parte de los costes reales del negocio.

Confundir costes directos con costes de estructura

Otro error muy habitual es mezclar costes directos con costes estructurales.

Los costes directos pertenecen a un proyecto concreto: materiales, subcontratas o determinadas horas de trabajo.

Los costes de estructura, en cambio, existen independientemente de las obras que tenga la empresa.

Cuando se mezclan ambos conceptos, el cálculo pierde precisión y se vuelve difícil entender qué parte del presupuesto corresponde realmente al funcionamiento del negocio.

Separar claramente ambos tipos de costes es fundamental para tener presupuestos bien calculados y márgenes reales.

No calcular correctamente las horas facturables

Muchas empresas calculan el coste por hora dividiendo los gastos entre todas las horas trabajadas.

El problema es que no todas las horas se pueden facturar.

Hay tiempo dedicado a:

-

desplazamientos

-

preparación de trabajos

-

coordinación

-

formación

-

pausas o tiempos improductivos

Si no se tiene en cuenta este factor, el número de horas facturables se infla artificialmente.

Y cuando el número de horas es mayor de lo que realmente se puede vender, la tasa horaria resultante es demasiado baja.

Esto provoca que los presupuestos se queden cortos.

No actualizar los costes de estructura con el tiempo

Los costes de una empresa no son estáticos.

Cambian constantemente por diferentes motivos:

-

subidas salariales

-

nuevos vehículos o maquinaria

-

incremento de alquileres o suministros

-

incorporación de personal

-

nuevas herramientas o software

Si el cálculo de los costes de estructura se hace una vez y no se revisa durante años, es muy probable que deje de reflejar la realidad del negocio.

Por eso es recomendable revisar estos cálculos al menos una vez al año para asegurarse de que los presupuestos siguen siendo rentables.

No incluir el beneficio dentro del cálculo

Por último, muchas empresas cometen un error importante: calcular los costes de estructura solo para cubrir gastos.

Pero un negocio no existe únicamente para pagar costes.

También debe generar beneficio.

Si el beneficio no se incluye dentro del cálculo inicial, los presupuestos pueden cubrir todos los gastos… pero la empresa seguirá sin generar rentabilidad real.

Por eso, cuando calculas tus costes de estructura, es importante definir también qué beneficio quieres obtener como empresa.

Solo así cada proyecto contribuirá no solo a cubrir costes, sino también a hacer crecer el negocio.

Cómo un software de gestión te ayuda a controlar los costes de estructura

Calcular los costes de estructura es un paso fundamental para saber si tu empresa es rentable. Pero igual de importante es poder controlarlos y analizarlos de forma continua.

El problema es que muchas empresas de reformas y servicios gestionan esta información con hojas de cálculo, datos repartidos entre diferentes programas o información que solo está en la asesoría. Y cuando los datos están dispersos, es muy difícil tener una visión clara de lo que está pasando en el negocio.

Esto provoca que muchas decisiones se tomen sin tener toda la información sobre la mesa: presupuestos que no incluyen todos los costes, obras que parecen rentables pero no lo son o gastos de estructura que crecen sin que la empresa lo detecte a tiempo.

Aquí es donde un software de gestión especializado puede marcar una gran diferencia.

Cuando toda la información de la empresa está centralizada en un mismo sistema, es mucho más fácil controlar los gastos, analizar la rentabilidad y entender cómo afectan los costes de estructura a cada proyecto.

Por ejemplo, con un software como Vendomia, diseñado para empresas de reformas, mantenimiento y servicios, puedes tener una visión clara de los costes de tu empresa y de la rentabilidad real de cada trabajo.

Vendomia permite registrar y organizar los gastos de la empresa, controlar los costes de los proyectos y generar informes que te ayudan a entender cuánto te cuesta realmente tu estructura y cómo se reparte entre tus obras o servicios.

De esta forma, en lugar de trabajar con estimaciones o cálculos aislados, puedes tomar decisiones basadas en datos reales. Esto te permite hacer presupuestos más precisos, detectar desviaciones a tiempo y asegurarte de que cada proyecto contribuye a cubrir los costes de tu empresa y a generar beneficio.

Porque al final, la diferencia entre una empresa que simplemente tiene trabajo y una empresa realmente rentable suele estar en algo tan sencillo —y tan importante— como conocer y controlar bien sus costes de estructura.

Preguntas frecuentes sobre los costes de estructura

Cuando las empresas empiezan a analizar sus costes de estructura, suelen aparecer muchas dudas. Es normal. Durante años, muchas empresas han trabajado sin calcularlos con precisión o sin tener claro cómo afectan realmente a sus presupuestos.

Estas son algunas de las preguntas más habituales.

¿Qué porcentaje de costes de estructura debería tener una empresa?

No existe un porcentaje único válido para todas las empresas. Depende del tipo de actividad, del tamaño de la empresa y de su modelo de negocio.

En empresas de reformas, mantenimiento o servicios, es habitual que los costes de estructura representen entre un 15 % y un 35 % de los costes totales.

Empresas más pequeñas suelen tener un porcentaje mayor porque reparten la estructura entre menos proyectos. En cambio, cuando una empresa crece y aumenta su volumen de trabajo, ese porcentaje suele reducirse porque la estructura se reparte entre más horas facturables.

Por eso es tan importante conocer tus propios números en lugar de basarte en estimaciones generales.

¿Cómo reducir los costes de estructura?

Reducir los costes de estructura no siempre significa gastar menos, sino hacer que la empresa sea más eficiente.

Algunas formas habituales de optimizarlos son:

- mejorar la planificación de trabajos y recursos

- digitalizar procesos administrativos

- optimizar el uso de vehículos y maquinaria

- revisar gastos recurrentes y servicios contratados

- aumentar las horas realmente facturables

En muchos casos, el verdadero problema no es que los costes sean demasiado altos, sino que no se están repartiendo correctamente entre los trabajos de la empresa.

¿Cómo saber si mis presupuestos están cubriendo los costes de estructura?

La forma más clara de saberlo es comprobar si cada obra o servicio incluye una parte proporcional de los costes de estructura.

Si tus presupuestos solo tienen en cuenta:

- materiales

- mano de obra

- y un pequeño margen

Es muy probable que la estructura de la empresa no esté cubierta correctamente.

Una señal bastante clara es cuando ocurre lo siguiente: la empresa tiene trabajo durante todo el año, pero el beneficio real es muy bajo o incluso inexistente.

Cuando cada presupuesto incluye correctamente su parte de estructura, cada proyecto contribuye a cubrir los gastos de la empresa y a generar rentabilidad.

Y ahí es cuando el negocio empieza a funcionar de una forma mucho más previsible y sostenible.

Cobra correctamente los costes de tu empresa

Muchas empresas de reformas, mantenimiento y servicios trabajan con una gran carga de proyectos durante todo el año. Hay obras, hay clientes y hay facturación. Pero aun así, cuando llega el final del ejercicio, el beneficio es mucho menor de lo esperado.

En muchos casos, el problema no está en la falta de trabajo. El problema está en no tener en cuenta correctamente los costes de estructura.

Los costes de estructura son todo lo que mantiene tu empresa en funcionamiento: personal, oficina, software, vehículos, marketing, seguros o financiación. Si estos gastos no se incluyen correctamente en los presupuestos, cada proyecto puede parecer rentable… aunque en realidad no esté cubriendo todos los costes del negocio.

Por eso es fundamental identificar bien estos gastos, calcular cuánto cuesta realmente tu empresa cada año y repartir esa estructura entre las horas facturables de tu equipo. Solo así podrás saber cuál es la tasa mínima a la que debes vender tu trabajo para que cada proyecto sea rentable.

Cuando este cálculo se hace correctamente, ocurre algo muy importante: los presupuestos dejan de basarse en intuiciones y empiezan a basarse en números reales. Y eso permite tomar mejores decisiones, ajustar precios con mayor seguridad y construir una empresa más rentable y sostenible en el tiempo.

Porque al final, en una empresa de reformas o servicios, no se trata solo de tener trabajo, sino de que cada trabajo contribuya realmente al crecimiento del negocio.